"반도체 패키징 업황 바닥 쳤다"…심텍, 한달여 만에 86% 수직상승

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 실적 반등 기대

반도체 패키징 기업인 심텍이 실적 반등 기대감에 힘입어 강세를 보이고 있다. 반도체 패키징 업황이 바닥을 찍으면서 3분기부터 실적 상승세가 이어질 것이란 전망이 나온다.

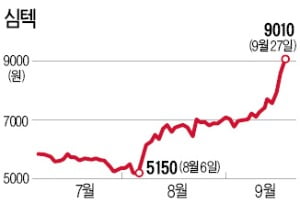

27일 코스닥시장에서 심텍은 400원(4.65%) 오른 9010원에 마감했다. 지난달 6일 장중 4850원까지 떨어졌던 주가는 불과 한 달 반 사이에 85.77% 급등했다.

실적 반등에 대한 기대가 주가 강세를 뒷받침하고 있다. 금융정보업체 에프앤가이드에 따르면 지난 2분기 82억원의 영업적자를 기록했던 심텍은 3분기 49억원의 영업이익을 낼 것으로 예상된다.

가장 큰 이유는 패키징 업황이 반등하고 있어서다. 세계 1위 반도체 기업인 인텔이 10나노미터 기반의 중앙처리장치(CPU) ‘아이스레이크’를 생산하기로 하면서 패키징 기판 수요는 늘고 있는데 공급은 이를 따라잡지 못하고 있다. 인텔은 올해 노트북을 시작으로 내년에는 데스크톱, 서버용에도 신제품을 적용할 계획이다.

문지혜 흥국증권 연구원은 “일본 패키징 기판 업체들이 인텔의 신제품 수요를 맞추기 위해 투자를 하면서 기존 패키징 공급을 줄이고 있다”며 “국내 기업들의 낙수효과가 기대된다”고 말했다.

특히 심텍은 국내 기판 업체 가운데 패키징 기판 비중이 높아 수혜가 클 것이라고 전문가들은 내다봤다. 박형우 신한금융투자 연구원은 “2분기부터 멀티칩패키지(MCP)와 서버용 메모리모듈 인쇄회로기판(PCB) 매출이 회복되고 있다”며 “3분기부터는 스마트폰 신제품의 영향으로 매출이 더 늘어날 것”이라고 전망했다.

자회사 이스턴의 적자도 축소될 것으로 예상된다. 박 연구원은 “신규 고객에게 신제품 공급이 시작됐다”며 “자회사의 가동률도 높아지고 있어 적자 폭이 축소될 것”이라고 분석했다.

강영연 기자 yykang@hankyung.com

실적 반등에 대한 기대가 주가 강세를 뒷받침하고 있다. 금융정보업체 에프앤가이드에 따르면 지난 2분기 82억원의 영업적자를 기록했던 심텍은 3분기 49억원의 영업이익을 낼 것으로 예상된다.

가장 큰 이유는 패키징 업황이 반등하고 있어서다. 세계 1위 반도체 기업인 인텔이 10나노미터 기반의 중앙처리장치(CPU) ‘아이스레이크’를 생산하기로 하면서 패키징 기판 수요는 늘고 있는데 공급은 이를 따라잡지 못하고 있다. 인텔은 올해 노트북을 시작으로 내년에는 데스크톱, 서버용에도 신제품을 적용할 계획이다.

문지혜 흥국증권 연구원은 “일본 패키징 기판 업체들이 인텔의 신제품 수요를 맞추기 위해 투자를 하면서 기존 패키징 공급을 줄이고 있다”며 “국내 기업들의 낙수효과가 기대된다”고 말했다.

특히 심텍은 국내 기판 업체 가운데 패키징 기판 비중이 높아 수혜가 클 것이라고 전문가들은 내다봤다. 박형우 신한금융투자 연구원은 “2분기부터 멀티칩패키지(MCP)와 서버용 메모리모듈 인쇄회로기판(PCB) 매출이 회복되고 있다”며 “3분기부터는 스마트폰 신제품의 영향으로 매출이 더 늘어날 것”이라고 전망했다.

자회사 이스턴의 적자도 축소될 것으로 예상된다. 박 연구원은 “신규 고객에게 신제품 공급이 시작됐다”며 “자회사의 가동률도 높아지고 있어 적자 폭이 축소될 것”이라고 분석했다.

강영연 기자 yykang@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

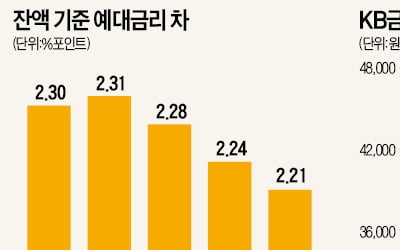

시중은행의 수익성에 ‘빨간불’이 켜졌다. 은행들의 주된 수입원인 대출금리와 예금금리 간 차이(예대금리 차·NIS)가 크게 좁혀지면서 대표적 수익성 지표인 순이자마진(NIM)이 악화될...

-

2

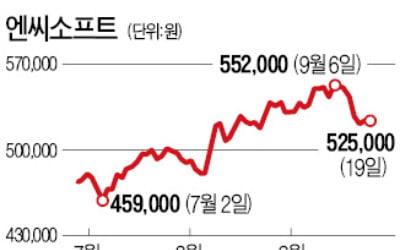

엔씨소프트가 신고가 행진을 벌이고 있는 가운데 글로벌 투자은행(IB) 모건스탠리가 ‘비중축소’ 의견을 내놓아 관심을 끌고 있다. 반면 국내 증권사들은 상승 여력이 여전히 크다며 목표주가를 올리고...

-

3

마니커 등 닭고기 관련주가 아프리카돼지열병(ASF) 국내 확진 사례 등장 소식에 급등하고 있다.17일 오전 9시6분 현재 마니커가 가격제한폭(253원·29.87%)까지 뛴 1100원을 기록 중이다.하림이...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)