현대차증권 "HDC현대산업개발, 목표가 내리고 '매수'의견 거둬"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

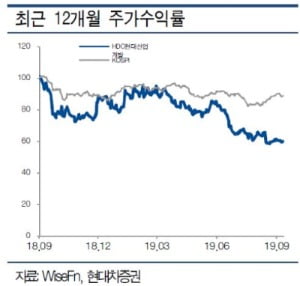

이 증권사 성정환 연구원은 "HDC현대산업개발은 올해 분양 물량이 1만 가구 초반대에 머물 것이고 아시아나항공 입찰 관련 재무부담 불확실성도 주가에 부담이다"라고 판단했다.

3분기 연결 매출액은 9070억원, 영업이익은 910억원으로 전년동기대비 각각 3%, 24%씩 감소한다는 추정이다. 이는 시장의 예상치와 유사하다는 전망이다.

성 연구원은 "HDC현대산업개발은 올해초 1만9000호 가량을 분양할 것으로 예상됐지만, 주택 규제 여파로 1만호 초반대에 분양이 그칠 것으로 보인다"며 "지난해 6조에 달했던 신규수주는 올해 4조 안팎으로 부진이 예상된다"고 말했다.

김하나 한경닷컴 기자 hana@hankyung.com

-

1

이동걸 "아시아나항공 인수…애경·현대산업개발의 2파전"

이동걸 산업은행 회장(사진)은 “아시아나항공 인수는 대기업의 추가 참여 없이 애경그룹과 HDC현대산업개발의 2파전이 될 가능성이 높다”고 밝혔다. 이 회장은 5일(현지시간) 영국 런던에서 기자와...

-

2

인수전 참여한 HDC현대산업개발 정경구 CFO "항공업 리스크, 건설업보다 작다"

정경구 HDC현대산업개발 경영관리본부장(CFO·전무·사진)은 “본업인 건설업보다 항공업의 리스크(위험)가 작다고 판단해 아시아나항공 인수에 도전하게 됐다”고 말했다. 정...

-

3

"HDC현대산업개발, 아시아나항공 인수전 참여 아쉬워"-KTB

KTB투자증권은 4일 HDC현대산업개발에 대해 아시아나항공 인수전 참여는 다소 아쉬운 결정이라고 평가했다. HDC현대산업개발은 미래에셋대우와 콘소시엄을 결성해 전날 인수의향서(LOI)를 제출했다. 김선미 연구원은 "...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)