"금감원, DLS 원금 손실 알고도 방치"…'소비자 경보등' 고장, 1년 넘게 안울려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

손실가능성 높은 금융상품

소비자에 사전 통보하는 장치

DLS 피해 나온뒤에도 작동안해

이번에 큰 손실이 난 해외금리 연계 DLS는 금감원이 사전에 문제점을 인지하고도 경보를 내리지 않았다는 지적이 나왔다. 작년 10월 금감원은 30여 개 금융회사를 대상으로 파생 금융상품에 대한 암행 감사를 벌였다. KEB하나은행과 우리은행에 대해 고령 투자자 보호 방안을 잘 지키지 않는다는 점을 지적하며 각각 최저 수준인 ‘저조’, ‘미흡’ 등급을 줬다. 지난 4월 10일부터 DLS와 관련한 분쟁 접수도 네 차례나 들어왔다고 금융당국은 전했다. 하지만 금감원은 별다른 조치를 취하지 않았다.

소비자 경보를 지난 1년 동안 내리지 않은 배경에 대해 금감원은 “각 부서에서 문제점이 발견될 경우 보도자료 등을 통해 상품 위험성을 충분히 알리고 있다”며 “경보를 내리지 않은 특별한 이유는 없다”고 해명했다.

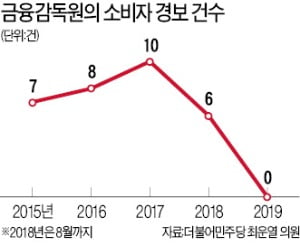

소비자경보 제도란 민원이 급증하거나 신종 금융사기 수법 등장으로 피해가 커질 가능성이 있는 경우 소비자의 주의를 환기하는 제도다. 사안의 심각성 등을 고려해 ‘주의→경고→위험’ 3단계로 운용한다. 2012년 제도 도입 당시엔 “며칠 만에 30여만 명이 리트윗(트위터에서 다른 사람의 트윗 글을 다시 전파하는 것)했다”며 “금융상품 구조와 거래 형태가 복잡해져 소비자가 따라가는 데 한계가 있어 제도를 시작했다”고 홍보했다. 작년 3월엔 금리연계 DLS와 비슷한 파생상품인 ‘고위험 상장지수펀드(ETF) 은행 신탁상품’에 소비자 경보를 내렸다.

금감원은 당시 “투자자에게 충분히 설명한 뒤 상품을 판매했어야 하는데 이 같은 절차가 잘 지켜졌는지 의문”이라고 지적했다.

최 의원은 “은행에서 판 DLS 상품이 원금 전액 손실 가능성이 있고, 투자자의 성향이 제대로 반영되지 않는다는 것을 금감원도 사전에 알고 있었다”며 “사전 위험 경보 시스템이 어떤 이유에서 작동하지 않았는지 분명히 밝혀야 한다”고 말했다.

김우섭 기자 duter@hankyung.com

-

1

"DLS 20%는 불완전판매…출시 반대한 위원 교체도"

우리은행과 KEB하나은행의 금리연계 파생결합증권(DLS) 계좌 약 4000개 중 20%가량이 불완전판매된 것으로 조사됐다. 우리은행이 내부 반대를 묵살하고 DLS 판매를 강행했다는 정황도 포착됐다. 금융감독원은 1일...

-

2

증권회사들이 독일 국채 금리와 연계된 파생결합증권(DLS)의 고객 원금손실 가능성을 인지하고도 상품판매사인 은행 주문에 맞춰 DLS를 계속 발행한 것으로 드러났다. 자본시장법상 ‘선관주의 의무(선량한 관리...

-

3

금융소비자원, 우리·하나은행장 고발…"DLF 판매는 사기"

금리연계 파생결합증권(DLS)·펀드(DLF)의 대규모 손실 사태와 관련해 손태승 우리은행장과 지성규 KEB하나은행장 등 두 은행의 임직원들이 사기 혐의로 고발당했다. 금융소비자원은 1일 손태승 행장과 지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)