급등한 종목 상세분석, 다음 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

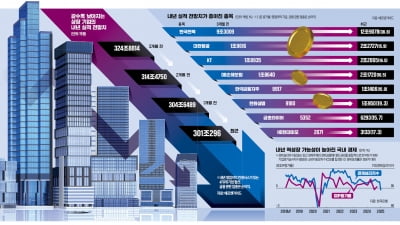

국내 상장사의 내년 실적 전망치가 속속 떨어지고 있다. 하지만 진흙 속에도 진주는 있기 마련이다. 이런 시기에는 실적 전망치가 개선되는 종목을 찾아 자금을 피신시켜야 한다는 게 증권 전문가들의 조언이다. 실적 개선주는 약세장에서도 주가가 상대적으로 좋은 흐름을 보일 가능성이 높기 때문이다. ‘내년 실적 전망 개선주’에 주목29일 금융정보업체 에프앤가이드에 따르면 실적 컨센서스(증권사 추정치 평균)가 존재하는 470개 상장 종목의 내년 영업이익 추정치 합계는 301조296억원으로 집계됐다. 3개월 전에 비해 7.3% 낮아진 수치다. 1개월 전보다는 1.2% 떨어지는 등 하락세가 이어지고 있다.업종별로 보면 주로 제조업 분야의 실적 하락세가 두드러졌다. LG에너지솔루션 등 ‘전자 장비 및 기기’ 분야 종목의 내년 영업이익 컨센서스가 최근 3개월간 28.9% 떨어진 게 대표적이다. 이어 LG화학 등 화학 업종(-24.5%), 두산에너빌리티 등 기계 업종(-20.2%)도 내년 영업이익 컨센서스가 하락했다. 삼성전자를 비롯한 ‘반도체 및 관련 장비’ 업종의 내년 영업이익 컨센서스도 최근 3개월간 18.2%나 주저앉았다.모든 종목이 이 같은 흐름을 보인 건 아니다. 최근 3개월간 실적 전망치가 개선된 종목도 있다. 한국전력 등 전력 업종 3개 종목의 내년 영업이익 컨센서스 합계는 3개월 전 9조8844억원에서 최근 13조4984억원으로 36.6% 높아졌다. 대한항공 등 항공운수 업종 3개 종목(12.9%), RFHIC 등 통신장비주 4개 종목(16.1%), 나이스정보통신 등 상업서비스주 11개 종목(8.1%), HD현대마린솔루션 등 조선주 10개 종목(5.5%)의 실적 컨센서스 합계도 이 기간 차별화된 흐름을 보였다. “역성장 시기에 프

-

2

"내년 코스피 최대 20% 오른다…악재 선반영, 밸류에이션 최저"

국내 주요 증권사들은 내년에 코스피지수가 최대 20%까지 반등할 수 있다는 전망을 내놓고 있다. ‘트럼프 트레이드’ 등 각종 악재가 충분히 반영된 데다, 코스피지수의 밸류에이션(실적 대비 주가 수준)이 역대 최저치 수준까지 떨어졌다는 근거에서다.29일 증권가에 따르면 국내 주요 증권사의 내년 코스피지수 전망치 평균은 2367~2939선이다. 코스피지수 전망치를 산출하지 않는 미래에셋증권을 제외하고 자기자본 기준 상위 9개 증권사의 예측을 평균 낸 것이다. 증권사별로 보면 하단은 한국투자증권, 삼성증권, KB증권, 하나증권, 신한투자증권, 키움증권, 대신증권 등 대부분이 2300에서 2400 사이에 있었다. 상단도 삼성증권, 하나증권, 신한투자증권, 키움증권, 대신증권 등 과반수가 2900~3000 내에 들어왔다.주요 증권사가 공통적으로 “지수가 지금 수준에서 추가로 대폭 하락할 가능성은 높지 않다”고 본 것이다. 지난 27일 종가(2404.77)에서 하단 평균까지의 격차는 1.58%에 불과하다. 상승 가능성은 폭넓게 열어놨다. 최근 종가에서 상단 평균까지의 격차는 22.21%에 달한다.이종형 키움증권 리서치센터장은 “상반기에 반도체 등 주력 업종의 이익 모멘텀 둔화로 박스권 흐름이 이어질 것으로 예상한다”며 “하반기에는 유동성 효과, 미국과 중국 등 G2 경기 호조 등에 따른 이익 모멘텀 개선으로 증시 상승 탄력이 강화될 것”이라고 전망했다.김영일 대신증권 리서치센터장은 “국내외 경제 기초체력(펀더멘털)에 대한 불확실성은 물론, 정치적 리스크까지 증시에 선반영됐다”며 “이달 코스피지수가 저점을 통과한 만큼 수출 부진 우려 등이 완화되면 지수도 반등할 것&

-

3

미국 매그니피센트7(M7) 종목의 주가 고점론이 다시 고개를 들고 있다. 7개 종목 중 6개 종목의 실적 컨센서스(증권사 추정치 평균)가 1개월 전부터 최근까지 주춤한 모습을 보이고 있기 때문이다.29일 금융정보업체 LSEG에 따르면 테슬라의 현 회계연도 매출 컨센서스는 최근 995억8300만달러로 집계됐다. 1개월 전(997억300만달러)에 비해 소폭(0.1%) 감소한 수치다. 기술주는 미래에 막대한 이익을 벌어들일 것이라는 기대가 주가에 반영되기 때문에 밸류에이션(실적 대비 주가 수준)이 높고, 이 때문에 예상과 달리 실적 개선 추세가 꺾이면 주가가 부정적 영향을 많이 받을 수 있다.다른 M7 종목도 이와 비슷한 모습을 보이는 곳이 많다. 아마존(6376억4200만달러→6375억7100만달러), 애플(4145억1000만달러→4144억1000만달러), 구글(3501억6800만달러→3501억6100만달러), 마이크로소프트(2784억3000만달러→2784억800만달러), 엔비디아(1293억900만달러→1293억달러) 등 대부분의 M7 종목이 최근 1개월 새 매출 컨센서스가 약간 하락했다. 메타(1629억2700만달러→1630억2900만달러)는 이 기간 매출 컨센서스가 높아졌지만 개선 폭이 0.1%에 불과했다.M7 종목의 12개월 선행 주가수익비율(12M PER)은 나스닥시장 평균(24.88배)보다 높은 곳이 많다. 테슬라는 132.66배에 달하고 아마존(36.15배), 애플(33.52배), 엔비디아(31.85배), 마이크로소프트(30.75배) 등도 시장 평균 대비 부담이 크다. 최근 M7 종목의 주가가 시장 평균보다 많이 오르자 이런 상황이 더 심해졌다. 이들 종목의 주가는 이달 들어 평균 11.15% 올라 같은 기간 나스닥지수 상승률(4.23%)을 두 배 이상으로 웃돌았다.로이터는 최근 “M7 종목의 시가총액은 세계 증시 시총의 5분의 1에

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)