예스24, 온라인서점 경쟁완화 수혜…카뱅 지분 2% 보유, 시총과 맞먹어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시장 성장 꾸준 … 1위社로 주목

상반기 흑자전환, 실적개선 기대

4일 코스닥시장에서 예스24는 6080원에 거래를 마쳤다. 실적 개선에 대한 기대로 올 들어 26.66% 올랐다. 지난해까지 2년 연속 영업적자를 기록한 예스24는 상반기 91억원의 영업이익을 올리며 흑자전환에 성공했다. 온라인 서점의 경쟁 완화, 출판사와의 가격 협상 등으로 수익성 회복이 기대된다는 분석이다. 상반기 매출총이익률(매출총이익/매출)은 22.7%로 지난해(18.5%)보다 개선됐다.

통계청에 따르면 서적류 온라인쇼핑 연간 거래액은 꾸준한 성장세다. 2015년 1조1151억원에서 지난해 1조8211억원으로 63.3% 늘었다. 도서정가제가 도입된 2015년을 제외하고는 연평균 10% 가까이 증가했다. 업계 관계자는 “연간 거래액이 6조원이 넘는 전체 도서 시장에서 온라인이 차지하는 비중은 아직도 30% 수준”이라며 “온라인 도서 시장은 성장 잠재력이 여전히 크다”고 말했다.

누적 회원 수가 1350만 명이 넘는 예스24는 온라인 시장점유율이 42%에 달한다. 29만여 명의 하루 평균 방문자 수(2019년 6월 기준)는 교보문고(12만 명)의 두 배에 달하는 것으로 알려졌다. 김한경 이베스트투자증권 연구원은 “예스24, 알라딘, 교보문고의 온라인 3강 구도가 굳어진 가운데 신규 진입자도 없다”며 “출혈 경쟁이 소강 국면에 접어들면서 마케팅비 지출 감소에 따른 점진적인 이익 확대가 기대된다”고 분석했다.

정부가 대규모 서점의 신규 출점을 규제하면서 온라인 서점이 수혜를 볼 가능성도 높아졌다. 중소벤처기업부는 지난 2일 ‘생계형 적합업종 심의위원회’를 열고 향후 5년 동안 교보문고·영풍문고 등 대기업이 운영하는 서점의 신규 출점을 한 해 1개로 제한하기로 했다. 초·중·고교 학습참고서는 3년 동안 팔지 못하도록 막는다.

카카오뱅크 지분가치도 매력

전자책 구독 서비스 등 디지털 사업은 새로운 성장동력이 될 수 있다는 관측이다. 지난해 11월 선보인 구독제 서비스 ‘북클럽’은 가입자가 8만 명(유료와 무료 합산)을 넘어섰다. 이기훈 하나금융투자 연구원은 “예스24는 교육·강의 서비스를 강화하면서 장르 소설(리디북스)이나 오디오북(밀리의서재)에 집중하는 등 경쟁사와 차별화를 시도하고 있다”며 “무제한 구독서비스 사업은 도서정가제의 벽을 넘어 높은 성장 가능성이 있다”고 내다봤다.

카카오뱅크가 기업공개에 나선다면 지분가치 매력도 부각될 전망이다. 예스24는 2017년 출범한 한국카카오은행 지분을 2% 보유하고 있다. 한국투자금융지주(50%)와 카카오(18%), 넷마블(4%) 등에 비해서는 미미한 수준이지만, 기업 규모 대비 투자금액은 적지 않다는 분석이다.

카카오뱅크가 기업공개에 나선다면 기업가치는 4조~6조원 규모로 추산된다. 5조원으로 가정하면 2%의 지분가치는 1000억원 수준으로 예스24의 시가총액(1046억원)과 비슷하다. 한 헤지펀드 매니저는 “카카오뱅크는 카카오톡이라는 강력한 메신저를 기반으로 세계 어떤 인터넷 은행보다 빠르게 성장하고 있다”며 “예스24가 보유한 한국카카오은행의 지분가치가 더욱 커질 수 있다”고 말했다.

김기만 기자 mgk@hankyung.com

-

1

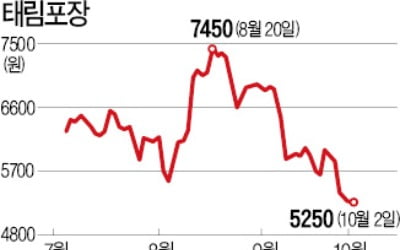

태림포장, 高배당 정책 폐기되나…M&A 이슈 끝나자 주가 내리막

세아상역에 인수되는 국내 1위 골판지 업체 태림포장의 주가가 하락세를 이어가고 있다. 매각 대상자가 결정되면서 인수합병(M&A) 기대가 소멸된 것과 함께 태림포장의 고배당 정책이 폐기될지 모른다는 우려가 작용하고 있...

-

2

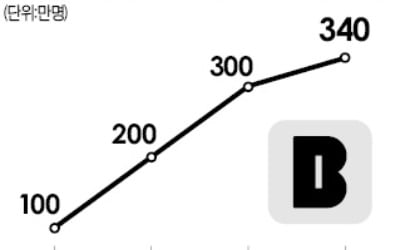

카카오뱅크를 통해 신용정보를 조회하고 관리해 본 사람이 340만 명을 넘어선 것으로 나타났다. 이용자 10명 중 7명은 20~30대로 집계됐다. 카카오뱅크는 15일 ‘내 신용정보 서비스’의 누적...

-

3

오늘부터 국민·카카오은행 추석 일부거래 중단…"불편 최소화"

추석 연휴 첫날인 12일부터 일부 은행의 금융 거래 서비스가 중단된다. 금융위원회에 따르면 KB국민은행은 오는 16일 KB카드 차세대 전산 시스템 개설을 앞두고 12일 0시부터 16일 오전 8시까지 카드 관련 일부 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)