정부 "세율 낮다" 주장과 달리

실제론 상속재산 34% 세금 내

"20%는 개인 포함한 전체 세율"

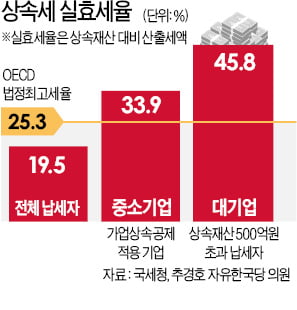

경영권을 자식에게 물려주려는 중소기업 오너는 각종 공제 혜택을 받아도 상속재산의 3분의 1 이상을 세금으로 내는 것으로 나타났다. 정부는 “상속세 법정최고세율이 50%지만 실효세율은 20%로 낮다”고 주장하지만 기업을 승계할 때의 세금 부담은 이보다 훨씬 무겁다는 얘기다.

4일 추경호 자유한국당 국회의원이 국세청에서 받은 ‘가업상속공제 결정 현황’ 자료에 따르면 2017년 가업상속공제를 적용받은 중소기업의 평균 상속세 실효세율은 33.9%였다. 가업상속공제는 중소·중견기업 대표가 주식 이전 등을 통해 경영권을 물려줄 때 200억~500억원의 상속공제 혜택을 주는 제도다. 가령 업력이 10년인 기업의 상속재산이 300억원이면 200억원을 뺀 100억원에만 세금을 물린다. 상속인은 기초공제(2억원), 일괄공제(5억원) 등의 혜택도 볼 수 있다.

이런 공제 혜택을 전부 받아도 세 부담은 상속재산의 34%에 이르렀다. 주로 대기업이 해당하는 상속재산 500억원 초과 납세자의 실효세율은 45.8%였다.

정부는 각종 공제를 거친 상속세 실효세율이 19.5%라고 주장하지만 이는 개인을 포함한 전체 상속세 납세자에 해당하는 수치다. 추 의원은 “상속재산이 큰 기업으로 대상을 좁히면 아무리 공제를 받아도 세 부담을 줄이기에 부족하다는 뜻”이라고 지적했다. 한국의 높은 상속세 부담은 국제 비교를 하면 더 적나라하게 드러난다. 경제협력개발기구(OECD) 회원국의 평균 상속세 법정최고세율은 25.3%로 한국 중소기업 실효세율보다 약 8%포인트 낮다.