"어둠은 빛을 이길 수 없다"…위기 속 '혁신' 불 밝힌 금융회사

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

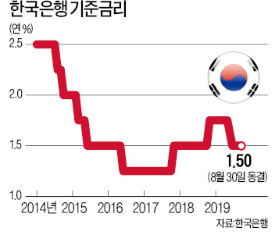

저금리·경기 불안 악조건 속 '디지털·글로벌'로 승부수

은행, 핀테크 적극 도입

단순 반복 업무는 AI에 맡기고

모바일 결제 서비스 대폭 확대

보험사, 인슈어테크 강화

'고객 맞춤형 모바일 앱' 개발

은행, 핀테크 적극 도입

단순 반복 업무는 AI에 맡기고

모바일 결제 서비스 대폭 확대

보험사, 인슈어테크 강화

'고객 맞춤형 모바일 앱' 개발

신생 핀테크(금융기술) 업체들의 도전도 예사롭지 않다. 금융자문 서비스부터 송금·결제까지 금융회사 고유의 영역에서 새로운 수익원을 창출하고 있다. 토스가 대표적이다. 토스는 지난 7월 누적 다운로드 수 3000만 건을 돌파했으며 누적 가입자 수만도 1500만 명에 달한다.

금융 업무 프로세스 디지털화

KEB하나은행은 글로벌 시장에서 정보통신기술(ICT)을 결합한 새로운 사업 모델을 제시하는 데 속도를 내고 있다. 하나금융그룹 차원에서 만든 모바일 결제 서비스 ‘글로벌 로열티 네트워크(GLN)’가 대표적인 디지털 신사업이다. GLN은 국경 제한 없이 모바일로 자유롭게 송금 및 결제가 가능한 해외결제 서비스 플랫폼이다. 현재 세계 14개국 총 58개사와 제휴를 추진하고 있다. GLN으로 결제하면 실시간으로 국가별 환율이 자동 적용된다. 별도의 환전 절차를 거치지 않아도 된다. 대구은행은 SK텔레콤과 핀테크 업체 ‘핀크’와 합작해 지난 5월 ‘T 하이파이브(high5) 적금’을 출시했다.

국내시장 포화상태…글로벌 시장 진출 확대

글로벌 시장에서 성장동력을 찾는 곳도 있다. 국민은행은 신흥국과 선진국 시장 특성에 맞춰 두 갈래 전략을 세웠다. 성장 잠재력이 높은 신흥국 시장에서는 중소기업 금융과 디지털 뱅킹 분야를 집중 공략해 왔다. 베트남에서는 호찌민 지점의 자본금을 확충해 기업금융 기반을 강화했다. 지난 2월에는 베트남 하노이 사무소를 지점으로 전환해 새로 열었다. 선진국에서는 기업금융(IB) 분야에 집중해 역량을 키워나가고 있다. 이를 위해 주요 글로벌 금융 중심 도시에 해외 IB 유닛을 별도로 운영 중이다. 올해는 영국 런던, 홍콩에 이어 미국 뉴욕에 세 번째 해외 유닛을 설치했다.

우리은행은 국내 시중은행 중 가장 많은 글로벌 네트워크를 보유하고 있다. 우리은행의 해외 네트워크는 26개국 463개에 달한다. 전 세계 은행 중 20위권이다. 2016년도에 250개 수준이었지만 3년 새 두 배 가까이 늘어난 것이다. 규모가 커질 뿐 아니라 수익 측면에서도 성과를 내고 있다. 우리은행은 동남아 중심의 해외 네트워크 확대를 선언하고 진출 국가별로 차별화된 전략을 세워 왔다. 해외 영업점의 80% 이상이 동남아 국가에 포진해 있다.

챗봇 상담 등 보험 서비스 개선

보험사들은 인슈어테크(보험기술) 서비스로 혁신 중이다. 챗봇으로 24시간 상담 서비스를 운영하고, 보험금 청구·지급 절차도 간소화했다. 고객과의 접점을 늘려 ‘보험은 어렵다’는 편견을 깨보겠다는 전략이다. 궁극적으로는 고객들이 인슈어테크 서비스를 활용해 보험 가입부터 보험금을 받을 때까지 쉽게 서비스를 이용할 수 있도록 한다는 목표다.

교보생명은 정부의 사물인터넷(IoT) 활성화를 위한 블록체인 시범사업 중 하나인 ‘스마트 보험금 청구 서비스’를 운영하고 있다. 소비자가 병원 진료를 받은 뒤 보험금이 100만원 미만으로 책정되면 간편인증만으로 보험금을 지급하는 서비스다. 임직원을 대상으로 7개 병원에 시범 서비스하고 있다. 안정화 절차가 끝나면 소비자에게도 서비스를 제공하기로 했다.

KB손해보험은 지난 1월 다양한 보험 관련 서비스를 하나의 앱(응용프로그램)으로 통합해 제공하는 고객 맞춤형 모바일 앱을 출시했다. 통합 모바일 앱은 업계 최대인 여섯 가지 방식(패턴, 간편비밀번호, 지문, 카카오페이, 휴대폰인증, 공인인증)의 로그인 수단을 적용해 고객들의 이용 편의성을 극대화했다.

박신영 기자 nyusos@hankyung.com

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)