삼성전자가 올해 3분기에 시장 눈높이를 넘어선 잠정실적을 발표한 영향으로 주가가 8일 강세를 보였다.

이날 유가증권시장에서 삼성전자 주가는 전 거래일보다 2.41% 상승한 4만8천900원에 마감했다.

기관이 삼성전자 주식 906억원어치를 순매수했다.

외국인과 개인은 각각 548억원, 97억원어치를 순매도했다.

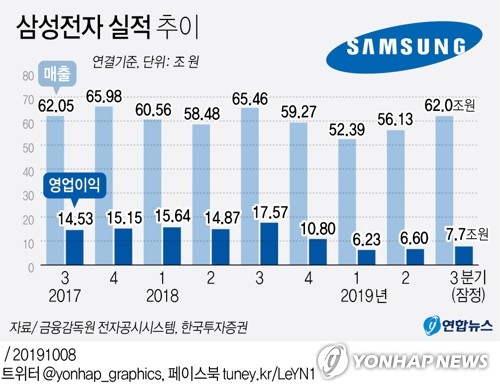

앞서 삼성전자는 올해 3분기 영업이익(잠정치)이 7조7천억원이라고 이날 개장 전 공시했다.

이는 작년 동기(17조5천700억원)보다 56.2% 적지만 전 분기(6조6천억원)보다는 16.7% 증가한 수준이다.

특히 증권사 전망 평균치(약 7조1천85억원)를 훌쩍 뛰어넘었다.

매출도 62조원(잠정)으로 지난해 3분기(65조4천600억원)보다 5.29% 줄었지만 역시 전 분기(56조1천300억원)보다는 10.5% 증가했다.

증권업계에서는 IM(IT·모바일)·디스플레이 부문 중심의 영업 개선으로 삼성전자가 시장 기대치 이상의 양호한 실적을 냈다는 긍정적인 평가가 나왔다.

도현우 NH투자증권 연구원은 "3분기에는 IM·디스플레이 부문이 영업이익 개선을 주도한 것으로 보인다"며 "5세대 이동통신(5G) 수요 본격화로 갤럭시노트10 등의 판매가 호조를 보였고 삼성전자 및 고객사 신규 스마트폰이 잘 팔리면서 디스플레이 실적도 나아졌다"고 설명했다.

그는 부문별 영업이익을 반도체 3조3천억원, IM 2조5천억원, 디스플레이부문 1조원, 소비자 가전(CE) 8천억원으로 각각 추산했다.

김양재 KTB투자증권 연구원은 "매출은 시장 전망치에 부합했고 영업이익은 전망치를 대폭 웃돌았다"며 "IM 부문은 갤럭시노트 10 출시 등으로 매출이 증가했고 제품 원가 개선과 마케팅비 효율화로 수익성도 대폭 개선됐다"고 분석했다.

또 "디스플레이 부문에서는 유기발광다이오드(OLED)가 애플 아이폰 신제품 출시 등에 힘입어 액정표시장치(LCD)의 부진을 만회했다"며 "반도체는 성수기 효과와 더불어 한일 무역분쟁에 따른 사전 수요 발생으로 D램과 낸드플래시의 비트그로스(비트 단위 환산 생산량 증가율)가 각각 29%, 10%로 사측 예상치를 웃돈 것으로 보인다"고 밝혔다.

황민성 삼성증권 연구원은 "무엇보다도 작년 4분기 이후 첫 실적 서프라이즈라는 의미가 있다"며 "일회성 요인보다는 IM·디스플레이 중심의 영업 개선으로 영업이익이 늘었고 반도체는 기대 수준이었다"고 진단했다.

그러나 향후 전망에 대해서는 낙관론과 신중론이 엇갈리는 상황이다.

도현우 연구원은 "삼성전자의 내년도 영업이익이 47조3천억원으로 올해보다 약 69% 증가할 것"이라며 목표주가를 종전 6만원에서 6만3천원으로 높이고 투자의견은 '매수'로 유지했다.

그는 "메모리 업체들의 재고가 올 연말까지 대부분 출하되고 내년에는 줄 것으로 예상되는 가운데 인텔과 AMD의 경쟁으로 PC 수요가 개선되고 있다"며 "내년에는 반도체 부문 영업이익이 31조9천억원으로 올해보다 124% 늘면서 실적 개선을 주도할 것"이라고 기대했다.

송명섭 하이투자증권 연구원도 "내년 영업이익은 50조4천억원으로 올해보다 86% 증가할 것"이라며 "반도체 업황 회복 및 내년 실적 개선 전망을 반영해 투자의견 '매수' 및 목표주가 6만원을 유지한다"고 밝혔다.

그러나 김선우 메리츠종금증권 연구원은 "올해 4분기에는 실적이 소폭 하락할 것"이라며 "영업 실적에 기반한 삼성전자의 영업이익은 D램 경기의 저점을 확인할 내년 2분기까지 완만한 조정을 보일 것"이라고 예상했다.

또 김 연구원은 "3분기 매출액은 시장 기대치 상단(60조원대 중반)에 못 미쳤다"며 "이번 실적 호조는 IM·디스플레이 부문을 중심으로 한 영업 개선 외에도 원가 절감 등 비용 통제나 일회성 이익에 일부 기반했을 가능성이 크다"고 추정했다.