삼성전자, LG전자를 시작으로 10대 그룹 계열사들이 본격적인 3분기 실적시즌에 들어갔다. 현대자동차그룹을 제외한 9개 그룹의 영업이익 및 영업이익 컨센서스(증권사 추정치 평균) 합은 지난해 같은 기간 대비 13.3~84.1% 감소한 것으로 집계됐다. 글로벌 경기 둔화 등의 요인으로 반도체 및 정유·화학업종에 속한 계열사들이 부진한 성적을 낸 SK그룹의 영업이익 감소폭이 가장 큰 것으로 추산됐다.

부진의 늪 빠진 SK

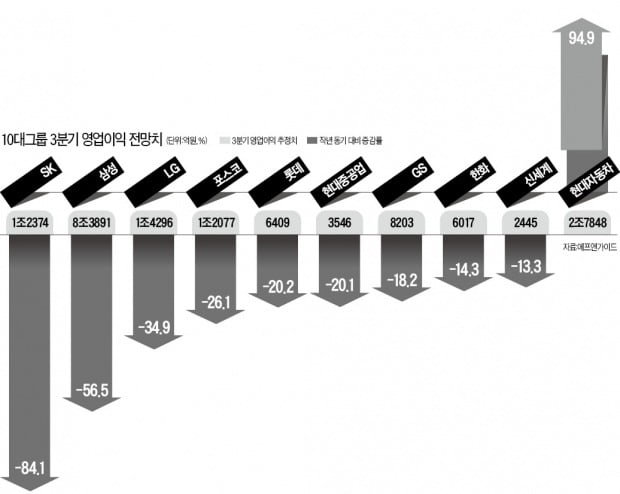

9일 금융정보업체 에프앤가이드에 따르면 올 3분기에 10대 그룹 중 9곳의 영업이익이 작년 3분기보다 줄어든 것으로 추정된다. 가장 큰 감소폭을 나타낸 건 SK다. 조사 대상 9개 계열사의 3분기 영업이익 컨센서스 합은 작년 동기(7조7589억원)보다 84.1% 쪼그라든 1조2374억원에 그쳤다. 3개월 전 컨센서스(1조7890억원)보다도 30.8% 감소해 상당수 계열사가 ‘쇼크’ 수준의 실적을 냈을 것이란 우려가 나오고 있다.

반도체 업황 악화 영향으로 SK하이닉스의 영업이익이 4025억원에 그친 것으로 분석됐다. 작년 동기(6조4724억원)보다 93.8% 적은 수준이다. SK이노베이션도 지난 1, 2분기 정제마진 축소로 인한 석유 부문 부진과 화학 업황 악화로 58.7% 감소한 3454억원의 영업이익을 내는 데 그친 것으로 추산된다.

삼성그룹(12개 계열사, -56.5%) LG그룹(8개, -34.9%) 포스코그룹(3개, -26.1%) 등도 부진한 성적을 낸 것으로 집계됐다. 삼성의 경우 지난 8일 발표된 삼성전자의 영업이익이 41.4% 쪼그라든 게 가장 큰 영향을 끼쳤다.

다만 삼성전자는 실적 발표 직전까지 계속 줄어든 증권사 컨센서스보다 많은 영업이익을 올려 투자자의 관심을 모았다. 실적 발표 직전 증권업계가 추정한 삼성전자의 3분기 영업이익 평균은 7조5346억원이었다.

현대차그룹의 독주는 3분기에도 이어졌다. 현대차그룹의 조사대상 12개 계열사 영업이익 총합은 1분기에 20.9% 증가한 데 이어 2분기에도 16.7% 늘어났다. 3분기 영업이익 컨센서스는 2조7848억원으로 작년 동기(1조4290억원)보다 94.9% 불어난 것으로 분석된다.

그룹 ‘맏형’ 현대자동차가 258.7% 늘어난 1조363억원의 영업이익을 거둔 것으로 추산된다. 지난해 3분기 발생한 일회성 비용(판매보증비 4600억원)에 따른 기저효과, 환율효과, 미국·유럽 시장 판매호조 등이 복합적으로 작용했다. 기아자동차(302.6%) 현대위아(184.9%) 현대모비스(23.5%) 현대건설(13.5%) 현대글로비스(9.9%) 등 9개 그룹사 전부 영업이익이 증가했다.

4분기 반도체 반등 기대↑

4분기에도 10대 그룹 실적이 극적으로 개선되기는 쉽지 않을 것이란 게 대체적인 관측이다. 하지만 반도체 조선 등 한국 간판 업종들에 긍정적 요인이 많아 3분기보다는 기대가 커지고 있다.

반도체는 삼성전자의 3분기 실적 ‘뚜껑’을 열어본 결과 재고 감소, 가격 하락폭 축소 등 긍정적 요인이 여럿 나타났다. 김경민 하나금융투자 연구원은 “미국에서도 반도체업종에 대한 투자심리가 회복되고 있다”며 “글로벌 금리 인하와 미·중 무역협상에 대한 소규모 타결 기대, 삼성전자의 3분기 깜짝실적 등이 긍정적 영향을 끼쳤기 때문”이라고 설명했다.

조선업황 회복도 긍정적이란 평가다. 액화천연가스(LNG)선 발주 확대로 현대중공업그룹, 삼성중공업 등이 본격적인 실적 개선 국면에 들어섰다. 철강은 중국산 철강 공급 제한에 따른 반사이익 기대가 높다.

정유는 올 4분기부터 고유황유 사용을 제한하는 국제해사기구(IMO) 규제로 인한 저유황유 선주문 가능성이 호재로 꼽힌다. LG화학, 삼성SDI, SK이노베이션, 포스코케미칼 등이 얽혀 있는 2차전지 분야도 내년부터 본격화할 전기차 확대 흐름의 수혜를 볼 것으로 전망된다.