NH투자증권은 10일 이수앱지스의 주가가 저평가돼 있다고 분석했다. 바이오시밀러(바이오의약품 복제약) 상업화 경험을 바탕으로 신약개발 회사로 변모하고 있다는 평가다.

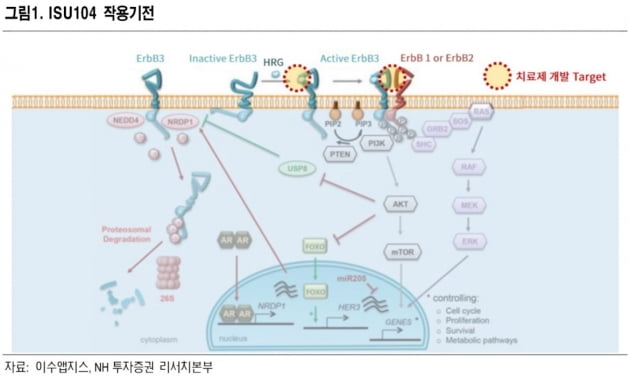

이수앱지스는 지난달 유럽암학회(ESMO)에서 'ErbB3'를 표적하는 항암제 후보물질 'ISU104'의 국내 임상 1상 중간 결과를 발표했다. 고용량 투여에도 15명에서 심각한 부작용 환자는 나타나지 않았다.

구완성 연구원은 "지난 6월 미국임상종양학회(ASCO)에서 발표된 경쟁 후보물질 CDX-3379의 임상 2상 결과와 비교 시, 더 우월한 효과를 기록했다"며 "CDX-3379가 얼비툭스 병용요법 임상 결과였음을 고려하면, ISU104와 얼비툭스 병용 임상(1상 파트B)에선 더욱 뛰어난 약효가 기대된다"고 말했다.

ISU104는 두경부암에서 가장 뛰어난 약효를 보였으나, 유방암과 대장암 환자에서도 가능성을 보였다. 또 ISU104를 기반으로 이중항체, 항체약물접합(ADC), 세포치료제 등 적용 범위의 확장 가능성을 고려하면 이수앱지스의 현 주가는 저평가라는 분석이다.

구 연구원은 "이수앱지스는 신약개발 전문 바이오업체로 도약하고 있다"며 "이로 인한 기업가치 재평가 시점이 도래했다"고 판단했다.