"한·일 대기업 R&D 세제지원 격차 확대…韓 27위·日 14위"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국이 대기업의 연구개발(R&D)에 세제지원을 줄이는 동안 일본은 상반된 정책을 펼쳐 세제지원 격차가 10년간 10단계 벌어졌다는 지적이 나왔다.

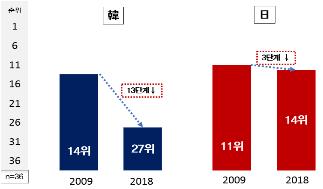

10일 전국경제인연합회 산하 한국경제연구원이 발표한 '한·일 R&D 세제지원 비교' 보고서에 따르면 한국의 경제협력개발기구(OECD) 내 대기업 R&D 세제지원 순위는 2009년 14위에서 지난해 27위로 13단계 하락했다.

반면, 일본의 순위는 2009년 11위에서 지난해 14위로 3단계 하락해 양국의 순위 격차는 2009년 3단계에서 지난해 13단계로 확대됐다.

이에 대해 한경연은 한국과 달리 일본은 R&D 투자 활성화를 위해 공제율과 한도 상향, 투자 인센티브 확대, 공제비용 범위 확대 등을 추진한 결과라고 설명했다.

이런 한국의 총액 방식은 매출액 대비 R&D 비용 비중의 절반을 2% 한도에서 공제율(0∼2%)로 설정하는 반면, 일본은 기본 공제율 6%에 투자 증가율에 따라 14%까지 공제받을 수 있어 투자 공제율 차이가 크다.

한국은 2013년 이후 일반 R&D 공제율을 '3∼6%'에서 '0∼2%'로 4차례 축소했지만, 일본은 '8∼10%'였던 공제율을 '6∼14%'로 확대했다.

또한, 일본은 R&D 투자 증가에 대한 인센티브를 강화한 것과 달리 한국은 인센티브가 없다고 한경연은 지적했다.

일본은 올해 기존 인센티브 구조를 강화하고 양질의 R&D 투자를 늘리기 위해 세법을 개정했다.

일본 R&D 공제는 기본공제인 R&D 투자 총액형에 이어 매출대비 R&D 비용 비율이 10% 이상인 기업(고수준형)과 외부 연구기관과의 공동·위탁 연구하는 기업에 대한 추가 공제로 구성된다.

일본은 R&D 투자 규모를 늘리기 위해 '고수준형 세액공제'를 2년간 연장하고 공동·위탁연구에 대한 공제 상한을 법인세액의 5%에서 10%로 확대했다.

아울러 일본은 조세지원 대상이 되는 R&D 비용에 퇴직금과 복리후생비, 간접비 등 실질적 비용을 인정하지만, 한국은 직접비만 공제하는 차이도 있다고 한경연은 밝혔다.

추광호 한경연 일자리전략실장은 "혁신성장이 어느 때보다 중요한 상황이므로 R&D 투자 확대를 위한 공제율과 공제한도 상향 등 양적 확대와 함께 공동·위탁 연구 대상과 공제범위 확대를 통한 질적 향상이 필요하다"고 말했다.

/연합뉴스

-

1

日아베 "지소미아 종료돼도 일본 방위에 직접 지장 없다"

아베 신조(安倍晋三) 일본 총리가 일본 국회에서 한일 군사정보보호협정(GSOMIA·지소미아)이 종료돼도 일본의 방위에 지장이 없다고 강조했다. 10일 도쿄신문 등에 따르면 아베 총리는 전날 참의원 본회의...

-

2

"러 군용기 영공침범 때 강제착륙 등 '4단계 대응수칙'도 검토" "지소미아 종료 전까지는 일본과 적극적으로 정보공유" 박한기 합참의장은 8일 일본 전투기가 독도 영공을 침범하면 "그것은 다분히 의도성...

-

3

"한일, 일왕 즉위 의식에 이낙연 총리 참석 최종 조율"[교도]

한국 총리실 "정해진 바 없다"…이총리 참석 여부 조만간 결정될 듯 오는 22일 열리는 나루히토(德仁) 일왕의 즉위 의식에 한국 정부 대표로 이낙연 총리가 참석할 것으로 보인다고 교도통신이 일본 외교소식...

!["한일, 일왕 즉위 의식에 이낙연 총리 참석 최종 조율"[교도]](https://img.hankyung.com/photo/201910/ZK.20683455.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)