"CJ제일제당, 아프리카 돼지열병 등 외부 리스크 확대…목표가↓"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김혜미 연구원은 "3분기 대한통운 제외 연결 매출액 3조4182억원, 영업이익은 1589억원으로 전망한다"며 "식품-가공식품의 외형 성장이 지속하고 있지만, 내수 소비 둔화와 유통 환경 변화로 진천 신공장 관련 고정비 커버가 가능한 가동률 달성은 지연 중으로 파악된다"고 분석했다. 해당 영업이익 추정치는 전년보다 24.7% 감소한 수준이다.

소재식품도 사업부 축소 및 전분기 설탕 판매가격 인하로 매출 지속 감소가 예상되고 있다. 그는 "바이오는 글로벌 시황 위축으로 전방 부진 영향이 불가피하고, 사료도 ASF 영향으로 하락한 베트남 돈가가 계속 손익분기점(BEP) 이하로 유지하고 있으며 사료 수요 역시 감소해 적자가 지속되고 있다"고 설명했다.

김 연구원은 "가공식품 수익성 개선이라는 기존 주력 목표가 지연되고 있는 가운데 원가 상승 및 ASF 확산 추세 등 외부 리스크가 확대되면서 다른 부문의 실적 전망도 흐려진 모습"이라고 진단했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

-

1

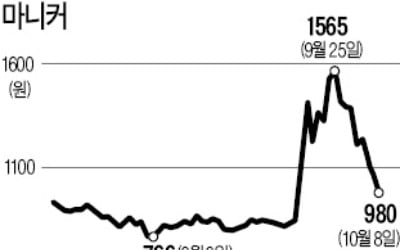

CJ제일제당, 마니커 지분 전량 장내매도…58억 시세차익

마니커 주가는 약 31% 급락 CJ제일제당이 주요 주주로 있던 마니커의 보유주식 전량을 최근 장내 매도해 수십억대 시세 차익을 거둔 것으로 나타났다. CJ제일제당은 최근 6거래일에 걸쳐 마니커 보통주 1천633만6천...

-

2

15개월 만에 41% 수익…마니커 전량 매각한 CJ제일제당

아프리카돼지열병(ASF) 발생에 따른 수혜주로 각광받던 닭고기 업체 마니커 주가가 8일 급락했다. 사업 협력 차원에서 지난해 마니커 지분 140억원어치를 사들여 2대주주에 올랐던 CJ제일제당이 지분을 전량 매각한 게...

-

3

CJ제일제당은 24일부터 나흘 동안 국내외 인사담당자가 참여하는 'CJ제일제당 글로벌 HR 콘퍼런스'를 열었다고 30일 밝혔다. 행사는 '글로벌 인사 역량 확보, 경영혁신 활동을 통한 미래 준비...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)