가계, 4분기 주담대 받기 까다로워질듯…소득부진에 신용위험↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

경기 부진으로 소득 증가세가 지지부진해 가계의 신용위험은 악화할 것으로 전망됐다.

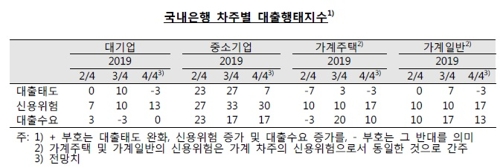

한국은행이 14일 발표한 '금융기관 대출행태 서베이 결과'를 보면 올해 4분기 국내 은행의 종합 대출태도지수 전망치는 2로 조사됐다.

대출행태 서베이는 대출 심사를 강화할 것인지 등 금융기관의 대출 태도를 -100에서 100 사이 숫자로 나타낸 것이다.

지수가 마이너스면 금리나 만기 연장 조건 등의 심사를 전분기보다 더 깐깐하게 하겠다는 곳이 많다는 뜻이고, 플러스면 그 반대다.

신용위험이 커진다고 보는지와 대출 수요에 대한 전망도 함께 조사한다.

4분기 은행의 주택담보대출 태도 지수와 가계 일반대출 태도 지수는 각각 -3을 나타냈다.

은행들이 가계를 대상으로 대출 심사를 더 강화하겠다는 뜻이다.

이는 경기둔화 우려가 커진 데다 내년부터 새로운 예대율(예수금 대비 대출금 비율) 규제가 도입된 영향이라고 한은은 설명했다.

은행들은 예대율이 100%를 넘으면 대출 취급을 제한받게 되는데, 대출 중에서도 가중치가 큰 가계대출은 줄이고 기업대출은 늘려야 하는 상황이다.

우량 중소법인 확보 경쟁이 치열해지면서 중소기업 대출태도지수는 7로 개선했다.

대기업은 -3으로 나타났다.

가계와 기업의 신용위험은 커질 전망이다.

4분기 은행들의 차주 종합 신용위험지수 전망치는 23으로 조사됐다.

이중 가계 신용위험은 17로 나타났다.

기준금리 인하로 대출금리가 소폭 하락했지만 경기 부진에 가계소득 개선세가 미약해 이들의 채무 상환 부담이 커질 수 있어서라고 한은은 설명했다.

경기둔화로 기업 채무상환능력에 대한 경계감이 커지며 중소기업 신용위험은 30으로 조사됐다.

대기업 신용위험은 이보다 낮은 13으로 나타났다.

비은행금융기관 차주의 신용위험도 상호저축은행, 신용카드회사 등에서 대체로 악화할 것으로 조사됐다.

올해 4분기 은행의 종합 대출 수요 전망치는 10으로 나타났다.

주택 관련 자금 수요가 커지면서 가계의 주택담보대출 수요는 10으로, 가계 일반대출 수요는 13으로 전망됐다.

은행들은 가계의 대출수요가 앞으로 더 커질 것으로 본다는 의미다.

중소기업 대출수요(17)도 확대할 것으로 예상됐다.

다만 대기업 대출수요(0)는 전 분기 수준을 유지할 것으로 나타났다.

비은행에 대한 대출수요는 신용카드회사를 제외한 나머지 업권에서 대체로 줄어들 것으로 조사됐다.

/연합뉴스

-

1

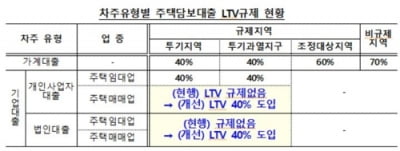

오늘부터 투기지역·투기과열지구의 주택매매·임대업자 모두에게 '주택담보대출비율(LTV) 40%' 규제가 적용된다. 금융위원회와 금융감독원은 14일 부동산 시장 보완 방안 중 금융...

-

2

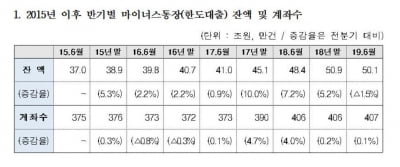

'마통' 2년간 9조원 폭증…"주담보 규제로 풍선효과 유발"

지난 2년간 마이너스통장 대출액이 9조원 이상 급증한 것으로 나타났다. 2017년 6월 이후 잇단 정부의 부동산 대책으로 주택담보대출 규제가 강화되면서 이른바 '풍선효과'가 발생했다는 설명이다. 13일...

-

3

9월 금융권 가계대출 증가폭이 전월 대비 절반 수준으로 축소된 것으로 나타났다. 3분기 누적 증가액은 지난해 같은 기간보다 17조원 가랭 적었다. 수도권 아파트 입주물량이 줄고 추석 상여금 지급 등이 겹친 영향으로 ...