라임자산운용의 환매 중단 사태를 계기로 한국에서만 급성장하고 있는 메자닌시장을 손봐야 한다는 분석이 제기됐다. 헤지펀드 등 메자닌 투자자들이 상장기업 신용위험 분석 없이 무분별한 ‘리픽싱’(발행 기업 주가가 하락 시 전환 가격을 조정하는 것) 권리를 행사하고 있어 기존 투자자에게 피해를 안기고 있다는 지적이다. 메자닌채권은 전환사채(CB) 신주인수권부사채(BW) 등과 같이 주식으로 바꿀 수 있는 채권을 말한다.

김필규 자본시장연구원 연구위원은 20일 ‘메자닌채권시장의 특성 분석 및 시사점’이란 이슈 보고서를 통해 “이번 메자닌채권펀드의 환매 중단 사태는 유동성과 신용위험, 주가 급락에 취약한 메자닌의 다양한 위험이 빚어낸 결과”라며 “리픽싱 횟수 제한, 메자닌 공시 강화 등 시장 건전성을 제고하는 개선 방안이 시급하다”고 밝혔다.

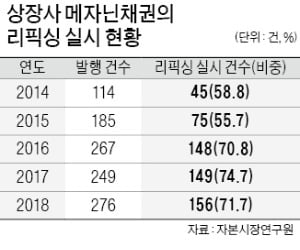

메자닌채권 발행 규모는 2013년까지 1조원 수준에 머물다가 2016년부터 5조원대로 급증했다. 지난해 5조4616억원을 기록했고, 올해도 7월 말까지 지난해 동기보다 14% 늘어났다. 김 연구위원은 “신용도가 낮고 재무적으로 열위에 있는 기업이 주로 발행했다”며 “2010년부터 2018년까지 메자닌 발행 기업의 6.9%가 상장폐지됐다”고 분석했다.

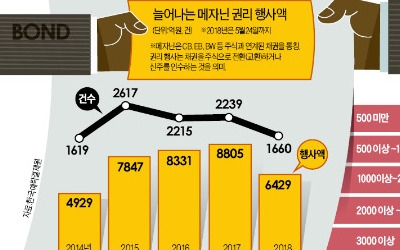

하지만 메자닌채권 대부분이 사모로 발행돼 신용위험이 제대로 파악되지 않는다고 지적했다. 상장사가 발행한 메자닌채권의 64.8%(2010~2018년)가 리픽싱에 따라 전환 가격을 하향 조정했다.

김 연구위원은 “일본을 제외하고 행사 가격을 재산정하는 사례는 거의 찾아볼 수 없다”며 “과도한 리픽싱이 발생하지 않도록 연간 횟수 등에 대한 규제를 도입하는 방안을 검토해야 한다”고 강조했다.