미·중 무역분쟁이 완화되면서 내년엔 중국·멕시코 등 신흥국 채권이 강세를 띨 것이란 관측이 나왔다. 올해 급등한 브라질 채권은 많이 올라 매력이 떨어진다는 분석이다.

에릭 웡 피델리티자산운용 글로벌이머징마켓 채권 포트폴리오 매니저(사진)는 23일 한국경제신문과의 인터뷰에서 “내년에 주요국 금리 인하가 지속되고 대규모 경기부양책이 시행되면 신흥국 채권이 빛을 발할 것”이라고 말했다.

웡 매니저는 “주요 신흥국 중에서도 멕시코 채권에 주목할 필요가 있다”고 강조했다. 그는 “지난해 말 집권한 중도 좌파 성향의 안드레스 마누엘 로페스 오브라도르 멕시코 대통령이 최근 원유·가스 산업에 대한 민간 투자를 확대하는 방안을 검토하는 등 시장친화적 정책을 펼치면서 긍정적 평가가 나오고 있다”며 “이 같은 변화가 지난 수년간 저평가돼 왔던 멕시코 채권의 투자 매력을 높일 것”이라고 주장했다.

“중국 채권도 투자해볼만하다”는 게 웡 매니저의 의견이다. 웡 매니저는 “중국 경제의 펀더멘털(기초 체력)이 급격히 약화되고 있는 것은 사실이지만, 이를 극복하기 위해 연내에 정부 차원의 대규모 인프라 투자와 조세 감면, 기업 규제 완화 등이 본격적으로 이어질 것”이라며 “중앙정부 뿐만 아니라 지방정부도 재원을 조달하기 위해 고금리 채권 발행에 지속적으로 나설 전망”이라고 말했다.

한국에서 지난 수년간 국내 고액자산가들로부터 인기를 끌었던 브라질 채권에 대해서는 부정적인 시각을 내비쳤다. 그는 “표면 금리로만 보면 높다고 볼 수 있지만 정치·경제적 리스크(위험)가 적지 않기 때문에 지금은 투자에 적합한 시기가 아니다”라면서 “자이르 보우소나루 브라질 대통령이 추진해온 연금 개혁 등 각종 구조 개혁의 지속 가능성을 담보할 수 없는데다 외환 시장의 변동성도 다른 신흥국보다 높은 편”이라고 진단했다.

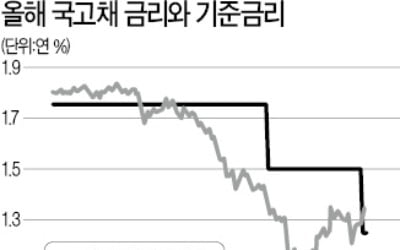

웡 매니저는 내년 한국 채권 시장에 대해서는 “국공채보다 우량 회사채가 유망할 것”으로 예상했다. 웡 매니저는 “한국은 다른 신흥국과 달리 인플레이션 우려가 크지 않기 때문에 추가 금리 인하 여력도 충분하다”며 “내년에 ‘슈퍼 예산안’이 예고돼 있는 만큼 국공채보다 우량 회사채에 투자하는 게 수익률 측면에서 유리할 것”이라고 했다.

한경제 기자 hankyung@hankyung.com

에릭 웡 피델리티자산운용 글로벌이머징마켓 채권 포트폴리오 매니저(사진)는 23일 한국경제신문과의 인터뷰에서 “내년에 주요국 금리 인하가 지속되고 대규모 경기부양책이 시행되면 신흥국 채권이 빛을 발할 것”이라고 말했다.

웡 매니저는 “주요 신흥국 중에서도 멕시코 채권에 주목할 필요가 있다”고 강조했다. 그는 “지난해 말 집권한 중도 좌파 성향의 안드레스 마누엘 로페스 오브라도르 멕시코 대통령이 최근 원유·가스 산업에 대한 민간 투자를 확대하는 방안을 검토하는 등 시장친화적 정책을 펼치면서 긍정적 평가가 나오고 있다”며 “이 같은 변화가 지난 수년간 저평가돼 왔던 멕시코 채권의 투자 매력을 높일 것”이라고 주장했다.

“중국 채권도 투자해볼만하다”는 게 웡 매니저의 의견이다. 웡 매니저는 “중국 경제의 펀더멘털(기초 체력)이 급격히 약화되고 있는 것은 사실이지만, 이를 극복하기 위해 연내에 정부 차원의 대규모 인프라 투자와 조세 감면, 기업 규제 완화 등이 본격적으로 이어질 것”이라며 “중앙정부 뿐만 아니라 지방정부도 재원을 조달하기 위해 고금리 채권 발행에 지속적으로 나설 전망”이라고 말했다.

한국에서 지난 수년간 국내 고액자산가들로부터 인기를 끌었던 브라질 채권에 대해서는 부정적인 시각을 내비쳤다. 그는 “표면 금리로만 보면 높다고 볼 수 있지만 정치·경제적 리스크(위험)가 적지 않기 때문에 지금은 투자에 적합한 시기가 아니다”라면서 “자이르 보우소나루 브라질 대통령이 추진해온 연금 개혁 등 각종 구조 개혁의 지속 가능성을 담보할 수 없는데다 외환 시장의 변동성도 다른 신흥국보다 높은 편”이라고 진단했다.

웡 매니저는 내년 한국 채권 시장에 대해서는 “국공채보다 우량 회사채가 유망할 것”으로 예상했다. 웡 매니저는 “한국은 다른 신흥국과 달리 인플레이션 우려가 크지 않기 때문에 추가 금리 인하 여력도 충분하다”며 “내년에 ‘슈퍼 예산안’이 예고돼 있는 만큼 국공채보다 우량 회사채에 투자하는 게 수익률 측면에서 유리할 것”이라고 했다.

한경제 기자 hankyung@hankyung.com