바이오주 '깜깜이 투자' 주의보…주가 뜨거운데 보고서 '0'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

◆베스트애널, VC·헤지펀드로 떠나

24일 한국거래소에 따르면 에이치엘비의 주가는 8월 이후 7.1배 급등했다. 하지만 이 기간 나온 국내 증권사 보고서는 전무하다. 에이치엘비와 코스닥 시총 1위 경쟁을 펼치고 있는 셀트리온헬스케어 관련 보고서가 올해 60개나 나온 것과 대조적이다.

투자자들의 관심이 높은 다른 바이오주들도 마찬가지다. 코스닥 시총 6위인 헬릭스미스 관련 보고서는 올해 다섯 개, 시총 11위 메지온 관련 보고서는 여섯 개에 불과하다. 시총 13위인 에이치엘비생명과학 관련 보고서는 한번도 나오지 않았다.

증권사들이 바이오주 보고서를 발간하지 않는 이유는 우선 전문인력이 부족하기 때문이다. 바이오 업종은 전문지식이 필요한 만큼 약학 전공자나 제약업체 출신들이 주로 맡았다. 하지만 2017년 이후 바이오업종에 대한 증권가 관심이 높아지면서 바이오 담당 애널리스트들의 몸 값이 천정부지로 뛰기 시작했다. 급기야 대형 증권사가 아니면 전문인력을 보유하기 어려운 상황이 됐다.

벤처캐피털(VC) 업계나 헤지펀드 업계로 이직도 이어졌다. 서울대 약대 출신으로 삼성증권 베스트 애널리스트로 활동했던 이승호 연구원이 작년 4월 벤처캐피탈 데일리파트너스 대표로 자리를 옮긴 것이 대표적이다. 인력을 구하기 어려워지자 증권사들은 바이오 업종 분석을 포기하거나 인문계열 전공자를 바이오 애널리스트에 앉혔다. 한 바이오 업체 대표는 “이미 ‘선수’들은 다 떠났다고 보면 된다”며 “제대로 탐방을 하지 않고 보고서를 내는 애널리스트들도 많다”고 지적했다.

개인투자자들의 항의가 두려워 보고서를 내지 않는 경우도 있다. 한 증권사 바이오담당 애널리스트는 “보고서에 약간만 부정적인 내용을 담아도 ‘공매도 세력과 결탁한 거 아니냐’는 개인투자자들의 항의 전화가 빗발친다”며 “이런 종목들은 보고서를 내기 부담스러운 것이 사실”이라고 토로했다.

◆PER·목표주가도 없어

애널리스트 보고서가 나오지 않다보니 바이오주의 적정 가치 평가는 점점 힘들어지고 있다. 금융정보업체 에프앤가이드에 따르면 헬릭스미스 메지온 제넥신 등은 산정된 주가수익비율(PER: 주가/주당순이익)이 없다. 성장성을 고려한 목표주가가 없는 종목들도 수두룩하다. 한 헤지펀드 운용사 대표는 “제약·바이오주는 신약 개발 기간이 길고 기술 수출이나 승인 이후 유통과 관련한 변수가 많아 가치 산정이 쉽지 않다”면서도 “펀더멘털(기초체력)보다 소문이나 단타에 의해 움직이다보니 변동성이 커질 수밖에 없다”고 말했다.

국내 증권사들의 분석이 뜸하다보니 외국계 투자은행(IB)의 보고서 한통에 주가가 크게 흔들리는 일도 많다. 지난 16일에는 골드만삭스가 “헬릭스미스의 당뇨병성 신경병증 치료제 ‘엔젠시스’의 성공 가능성이 낮다”고 혹평한 뒤 헬릭스미스 주가가 14.96% 급락했다. 작년에도 모건스탠리 골드만삭스 등의 부정적 보고서에 한미약품 셀트리온 등이 급락한 바 있다. 증권업계 일각에선 외국계 증권사 보고서가 외국인 투자자들의 공매도에 이용되는 것 아니냐는 시각도 있다.

금융투자업계 관계자는 “자산운용사 등 기관투자가들은 탐방을 통해 직접적으로 정보를 얻을 수 있지만 개인투자자들은 소문에 의존할 수밖에 없다”며 “이대로 가면 바이오주 관련 정보의 비대칭성이 더욱 커질 수 밖에 업다”고 지적했다.

최만수 기자 bebop@hankyung.com

-

1

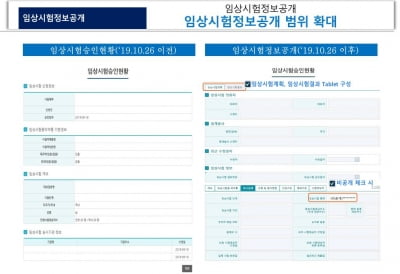

식품의약품안전처는 오는 26일부터 환자나 보호자가 임상시험정보를 손쉽게 찾아볼 수 있도록 대상 질환, 병원 연락처, 참여 기준, 진행 현황 등을 ‘의약품안전나라(nedurg. mfds. go. kr)&rs...

-

2

에이치엘비, 거래재개 후 급등세 지속…코스닥 시총 1위 재도전

에이치엘비가 거래가 재개되자마자 급등세를 이어가고 있다. 코스닥시장 시가총액 1위에 재도전 중이다. 24일 오전 9시22분 현재 에이치엘비는 전거래일보다 2만1600원(11.95%) 오른 20만2...

-

3

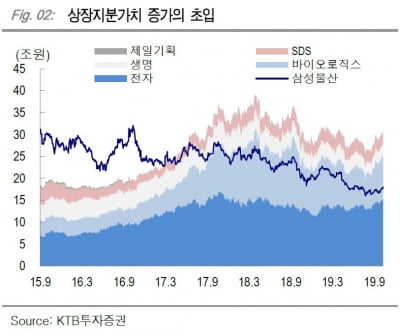

삼성물산이 시장의 예상치를 밑도는 3분기 실적을 발표했다. 하지만 금융투자업계에서는 '바이오' 부문이 선전과 함께 지분가치, 주주환원 정책 등을 기대하면서 긍정적인 전망을 내놓고 있다. 24일 삼성물산...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)