SK하이닉스, 이익 93% 급감했지만…"내년 메모리 업황 회복"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

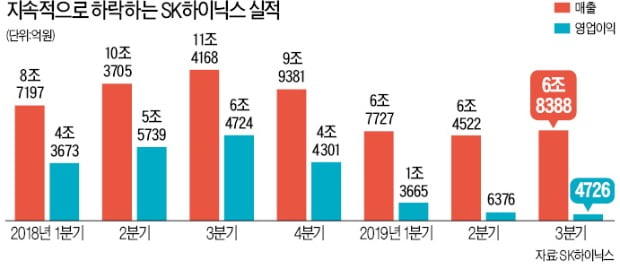

시장 전망치 웃돌았지만

13분기 만에 영업익 최저

주력 제품인 D램과 낸드플래시 주문이 늘었지만 가격 하락폭을 상쇄하지 못한 영향이 컸다. 3분기 D램 평균판매가격(ASP)은 전 분기보다 16% 떨어졌다. 일부 인터넷 데이터센터 고객사의 구매가 늘어나며 전 분기 대비 D램 출하량이 23% 많아졌지만 실적 하락세를 막지는 못했다. 낸드플래시의 ASP는 전 분기보다 4% 올랐지만 적자상태에서 벗어나지 못했다. 가격이 낮아질 대로 낮아져 제품을 팔아도 수익이 안 나는 상황이 계속되고 있어서다.

SK하이닉스가 이날 부진한 실적을 내놨지만 주가는 2.96% 오른 8만원에 마감했다. 매출과 영업이익이 컨센서스(증권사 추정치 평균)보다 약 10% 높게 나오며 ‘예상보다 괜찮았다’는 분위기가 형성됐기 때문이다.

메모리 수요 회복 신호 나와

관심사는 향후 반도체 업황 전망이었다. 콘퍼런스콜(전화 실적설명회)에 참가한 SK하이닉스 관계자들은 3분기 실적에 대해 ‘선방했다’는 속내를 감추지 않았다. 차진석 SK하이닉스 최고재무책임자(CFO)는 “하반기 들어 일부 고객이 D램 구매 물량을 늘렸고 중화권 서버 고객들의 수요도 증가세를 보이고 있다”고 설명했다.

낸드플래시 시장에 대한 평가도 다르지 않았다. PC에 들어가는 솔리드스테이트드라이브(SSD, 저장장치) 수요는 전년 동기보다 50% 가까이 증가한 것으로 알려졌다. 차 CFO는 “PC, 스마트폰 출하가 늘고 있고 낸드플래시 가격도 많이 떨어진 상태여서 수요 회복이 가속화되고 있다”며 “4분기에도 이런 흐름이 유지될 것”이라고 내다봤다.

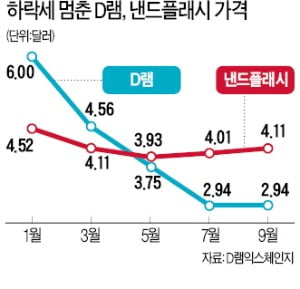

재고도 ‘정상’ 수준까지 회복됐다. 지난 6월 말 7주치 수준이었던 재고는 9월 말 기준 5주치 수준까지 떨어졌다. 6주치를 유지하고 있는 낸드 재고 물량도 연말엔 정상 수준으로 돌아갈 전망이다.

내년 메모리 업황에 대해서도 조심스럽게 ‘회복세’를 점쳤다. 5G 이동통신 확산으로 5G 스마트폰 판매가 늘면 덩달아 메모리반도체 수요도 커질 것으로 예상되기 때문이다. 윈도7 서비스 종료 시한(2020년 1월 14일)이 다가오면서 PC 교체 수요가 커지고 있는 점, 중앙처리장치(CPU) 업체 간 가격 경쟁으로 PC업체들의 원가 부담이 낮아지고 있는 점도 D램 수요에 긍정적이라는 분석이다.

무역분쟁 등 불확실성도 여전

업황 회복 기대가 커졌지만 SK하이닉스의 실적 전망에 대해선 ‘불확실성에 방점이 찍혀 있다’는 평가가 나온다. 이 회사는 콘퍼런스콜에서 생산과 투자, 배당 규모 등에 대해 신중한 모습을 보였다. 2분기 실적설명회 때 알린 ‘감산’은 이어가겠다는 뜻을 나타냈다. 차 CFO는 “D램 생산량을 CMOS 이미지센서 양산용으로 전환하고 낸드 2D 웨이퍼 생산을 축소하는 중”이라고 말했다. 내년 전체 투자금액과 관련해서도 “생산량에 직접적인 영향을 미치는 장비 관련 투자를 포함해 내년 투자금액이 올해보다 상당히 줄어들 전망”이라고 했다.

수요 개선 움직임이 나타나고 있지만 미·중 무역분쟁 등 대외 불확실성 탓에 수요가 갑작스럽게 감소할 가능성을 배제할 수 없다는 게 SK하이닉스 측 판단이다. 일부 고객사는 선제적으로 부품 재고를 축적했을 수도 있어 신중한 접근이 필요하다고 SK하이닉스 관계자들은 설명했다.

SK하이닉스는 주주환원 방안도 바꾸겠다고 했다. 현금흐름이 악화하면서 프리캐시플로(free cash flow)의 30~50% 범위에서 지급했던 배당금 규모를 전면 재검토할 계획이다. 차 CFO는 “올해 현금흐름이 악화하면서 기존 배당 규모를 그대로 적용하기엔 무리가 있다”며 “보완할 필요가 있어 검토 중”이라고 말했다.

황정수/고재연 기자 hjs@hankyung.com

-

1

“삼성전자 비메모리 사업의 성패는 5세대(5G), 인공지능(AI), 센서 기술에 달렸다.” 삼성전자가 24일 미국 실리콘밸리에서 시스템반도체 사업 방향과 전략을 공개했다. 내년부터 본격적으로 커...

-

2

SK하이닉스 영업益 '추락'…13분기 만의 최저 4726억

SK하이닉스의 올해 3분기 영업이익이 13분기 만에 처음으로 5000억원을 밑돌았다. 통상 1조원을 웃돌던 현대자동차의 영업이익도 4000억원 아래로 떨어졌다. 수익성 악화로 국내 간판 기업들의 ‘성장 엔...

-

3

삼성전자 "자동차·데이터센터 반도체 시장으로 사업 확장"

실리콘밸리서 고객·파트너사 상대 테크데이 개최 삼성전자가 23일(현지시간) 미국 캘리포니아 새너제이의 미주법인 사옥에서 연 '삼성 테크 데이 2019'를 통해 '시스템 반도체 글로벌...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)