매각 후 재임차하는 이마트…롯데리츠와 다른점은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

매각 즉시 1조원 현금 쥐고

임차료는 꾸준히 지급해야

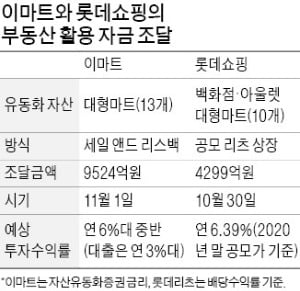

이마트 1조원 즉시 확보

투자자는 자산유동화담보부대출(ABL)과 자산유동화증권(ABS) 방식으로 나눠 해당 펀드에 자금을 투입할 예정이다. 예상 수익률은 ABL이 연 3%대, ABS가 연 6%대 중반이다. 오는 30일 상장을 앞둔 롯데리츠의 배당수익률(6.39%·2020년 말 공모가 기준)과 비슷하다.

이번 거래를 통해 이마트는 곧바로 1조원에 가까운 현금을 손에 쥔다. 비슷한 규모의 부동산을 유동화하는 롯데쇼핑보다 확보하는 금액이 더 많다. 롯데쇼핑은 백화점·아울렛·대형마트 등 10개 유통 매장을 롯데리츠에 매각하지만 롯데리츠 상장 과정에서 구주 매출로 4299억원을 얻게 된다.

이마트는 단숨에 대규모 유동성을 확보해 재무적 부담을 줄이는 전략을 택했다는 분석이다. 지속적인 수익성 악화로 재무구조가 눈에 띄게 나빠지고 있는 상황이 일정 정도 영향을 미친 것으로 알려졌다. 이 회사는 지난 2분기 299억원의 영업손실을 기록하며 창사 이후 처음으로 분기 적자를 냈다. 차입 규모는 갈수록 불어나고 있다. 2017년 말 3조6592억원이던 총 차입금은 올해 6월 말 4조800억원으로 증가했다.

다만 임차료 부담은 리츠보다 더 크다. 세일 앤드 리스백을 선택하면서 이마트는 그동안 내지 않았던 매장 임차료를 꾸준히 지급해야 한다. 금융투자업계에선 이마트가 매각할 예정인 13개 매장의 임차료가 연평균 450억원 수준일 것으로 보고 있다. 반면 롯데쇼핑은 롯데리츠에 지급한 임차료의 일부를 배당으로 돌려받는다.

자산 처분·개발 더 쉬워

이마트는 부동산 소유권을 펀드에 넘긴다. 펀드 운용사인 마스턴투자운용이 이 매장들에 대한 처분 권한을 갖게 된다. 마스턴투자운용이 매각과 용도 변경을 위한 개발 등 자산에 대한 모든 결정을 할 수 있다는 의미다. 반면 롯데쇼핑은 주주들과 롯데리츠 의결권을 나눠 갖는다. 자산과 관련한 중대한 결정은 주주총회를 거쳐야 한다.

이 같은 차이 때문에 존폐를 걱정할 만큼 유통 매장 실적이 나빠지면 이마트가 롯데쇼핑보다 발 빠르게 대응할 수 있을 것이란 관측이 나온다. 실제로 이번 이마트의 부동산 유동화상품에 투자한 기관들은 기초자산인 대형마트가 나중에 다른 용도로 개발될 가능성까지 염두에 두고 투자한 것으로 알려졌다.

IB업계 관계자는 “지방자치단체의 허가를 받는 것이 과제이긴 하지만 주총을 거쳐야 하는 롯데쇼핑보다는 이마트가 자산을 다른 용도로 개발하는 의사결정을 더 빠르게 내릴 수 있을 것”이라고 말했다.

김진성 기자 jskim1028@hankyung.com

-

1

코리아세일페스타는 2015년 10월 처음 열렸다. 의도는 좋았다. 중국 ‘광군제’, 미국 ‘블랙프라이데이’에 맞설 만한 초대형 세일 행사를 한국도 한번 해보자는 취지였다. ...

-

2

삼척시장에 노브랜드 상생스토어 10호점…"전통시장 활력"

이마트가 삼척에 '전통시장 활성화 도우미' 취지를 내건 노브랜드 상생스토어 10번째 매장을 열었다. 이마트는 24일 삼척 중앙시장 C동 2층에 312m² 규모의 노브랜드 상생스토어 10호점을 ...

-

3

이마트는 국산 생새우 800g 한 박스를 1만3800원에, 두 박스를 구매하면 박스당 1만1800원에 판매한다. 23일 서울 성수점에서 모델들이 생새우를 선보이고 있다. 연합뉴스

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)