시중은행들, 예금금리 이르면 이번주부터 인하

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시중은행들의 고정형(혼합형·보통 5년 고정 후 변동금리로 전환) 주택담보대출(주담대)의 금리가 오름세를 보이는 가운데 예금금리 인하가 이르면 이번 주부터 시작된다.

기준금리가 0.25%포인트 하락했으니 그 하락분만큼 금리가 떨어질 것이라는 게 대체적인 시각이지만, 은행들은 적용 폭과 시점을 두고 저울질하는 모습이다.

NH농협은행은 "이달 말쯤 기준금리 인하 수준으로 예금금리를 조정할 예정"이라고 밝혔고, KB국민은행도 이르면 이번 주에 조정할 전망이다.

우리은행은 "수익성과 영업력의 상충 관계를 면밀히 검토하고 있다"며 "조만간 인하 여부를 결정할 예정"이라고 했다.

신한은행은 "아직 검토 중으로, 정해진 일정은 없다"는 입장이다.

은행 입장에선 당장 예금금리를 내리는 게 내줄 돈(이자)을 줄이는 것이므로 수익성에 도움이 될 순 있지만, 금리 인하 흐름에 앞장서는 것은 고객을 다른 은행에 뺏길 수 있으므로 조심스럽다.

은행에 돈을 맡긴 고객으로서도 이자가 줄어드는 것이 반가운 일은 아니다.

특히 은행들은 내년부터 시행되는 신(新) 예대율(예수금 대비 대출금 비율) 규제를 앞두고 예금을 적극적으로 확보해야 하는 형편이다 보니 고객 이탈을 신경을 쓰지 않을 수 없다.

은행들이 선뜻 예금금리를 낮추지 않는 것에는 시장금리의 방향성이 정해지지 않은 점도 일조한다.

한 은행 관계자는 "기준금리 인하에도 지금 시장금리는 오름세"라며 "이에 따라 대출금리가 오르고 은행 수익도 늘고 있기 때문에 굳이 예금금리를 내리지 않더라도 아직은 이를 감내할 만한 여력이 있다"고 설명했다.

최근 1년여간 이례적으로 변동형 금리가 고정형 금리보다 높은 역전 현상이 이어지고 있지만, 그 폭은 점차 줄어드는 추세다.

28일 기준 고정형 주담대 금리는 신한은행이 2.86∼3.87%, KB국민은행은 2.46∼3.96%로 각각 전주보다 0.09%포인트, 0.04%포인트 오른다.

우리은행은 2.71∼3.71%로 전주보다 0.08%포인트, NH농협은행은 2.86∼3.97%로 0.09%포인트 인상된다.

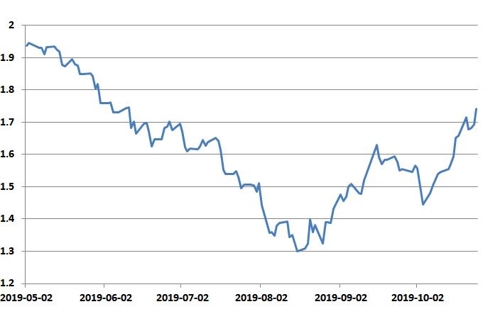

이는 고정형 주담대 금리의 기준이 되는 금융채 AAA등급 5년물 금리가 반등했기 때문이다.

8월 16일 1.301%로 역대 최저 수준까지 떨어졌던 금융채 AAA등급 5년물 금리는 이후 오름세를 유지해 25일에 1.741%로 마감했다.

여기에 이미 가계대출 목표치에 가까워진 은행들은 증가 속도를 조절하기 위해 우대금리를 감면하는 방식으로 실질적인 주담대 금리를 인상하기도 했다.

-

1

일부은행 新예대율 100% 넘어…내년 시행 앞두고 예금 확보 비상

커버드본드 발행에 나서기도…주택대출 줄이고 중기대출 늘려 내년 신(新) 예대율 규제 시행을 두달여 앞두고 주요 은행이 예대율 관리에 비상이 걸렸다. 새 예대율 규정을 준수하기 위해 예금을 늘리고 가중치에...

-

2

“세계 은행산업이 ‘생사의 기로’에 놓여 있다.” 글로벌 컨설팅업체 맥킨지앤드컴퍼니가 22일 발간한 ‘글로벌 뱅킹 연차보고서’의 한 대목이다. 맥킨지는...

-

3

"Fed 금융규제 완화안…은행시스템 건전성 훼손 않을 듯"

미국 중앙은행(Fed)가 자국 은행들에 대한 규제 완화 방안을 발표한 가운데 이번 완화안이 은행시스템의 건전성을 훼손하지 않을 것이라는 분석의 리포트가 나왔다. 유승우 DB금융투자 연구원은 18일 "Fed는 지난 주...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)