반도체 바닥론에 힘 받은 소재·장비株…솔브레인·케이씨텍·테스나 '꿈틀'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

반도체 소재·장비·공정株 살펴보니…

원익IPS·테스 1년 신고가

반도체·디스플레이 생산설비 업체인 원익IPS는 1년 내 신고가를 잇따라 경신하고 있다. 외국인 투자자들이 14거래일 연속 순매수에 나서면서 상승세를 뒷받침했다. 올초까지만 해도 1만원대 후반에 머물던 주가는 최근 3만원대 중반까지 올랐다.

메모리반도체 전공정 장비업체인 테스는 내년부터 실적이 폭발적으로 늘어날 것이란 전망이다. 장비 수주에 따른 매출 성장으로 주가도 단계적으로 상승할 것으로 예상된다. 이종욱 삼성증권 연구원은 “올 들어 주요 메모리반도체 고객사의 신규 투자가 사실상 ‘제로’ 수준이었기 때문에 내년부터 정상화 국면에 접어들 것”이라며 “고객사의 투자가 본격화되는 2020년 하반기부터 이익도 차츰 증가할 것”이라고 분석했다.

반도체 긍정론 확산

최근 실적을 발표한 SK하이닉스는 3분기 영업이익이 4726억원으로 13분기 만에 처음으로 5000억원을 밑돌았지만, 컨센서스(증권사 추정치 평균)보다는 양호했다는 평가다. PC에 들어가는 솔리드스테이트드라이브(SSD) 수요는 전년 동기보다 50% 가까이 증가했고, 낸드플래시 가격도 많이 떨어진 상태여서 수요가 살아나고 있다는 분석이다. 윈도7 서비스 종료 시한(2020년 1월 14일)이 다가오면서 PC 교체 수요가 커지고 있는 데다 중앙처리장치(CPU) 업체 간 가격 경쟁으로 PC업체들의 원가 부담이 낮아지고 있는 것도 D램 수요에 긍정적이다.

인텔도 데이터센터 부문 호조로 3분기 기대 이상의 실적을 거뒀다. 데이터센터 부문 매출은 64억달러로 전년 대비 4% 증가했고, 클라우드 고객 판매도 3% 늘었다. 미국 월스트리트저널(WSJ)은 “인텔이 3분기 호실적으로 연간 실적 전망치까지 상향 조정됐다”며 “반도체 제조업체의 생산 둔화 및 전반적인 수요 부진에 대한 투자자 우려가 점차 누그러지고 있다”고 했다.

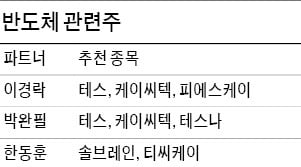

반도체 수요 회복에 대한 신중론도 있지만 생산 설비 투자는 선제적으로 이뤄질 가능성이 높은 만큼 관련주의 상승 랠리가 앞당겨질 수 있다는 전망이 나온다. 한동훈 한국경제TV 파트너는 “내년 본격적인 5G 시대를 맞아 반도체 수요가 20% 이상 증가할 것으로 추정된다”며 “반도체 업황이 회복되면 장비보다 소재주 실적이 가장 먼저 회복될 가능성이 높다”고 말했다. 전문가들은 티씨케이, 케이씨텍, 테스나 등을 반도체 수요가 본격적으로 반등하기 전 투자할 만한 종목으로 제시했다.

김기만 기자 mgk@hankyung.com

관련 뉴스

-

1

지난 6월 말 경구용 표적항암제 리보세라닙의 글로벌 임상 3상 실패 소식을 전하면서 2만1800원까지 급락했던 에이치엘비가 석 달 만에 8배가량 오르는 괴력을 보였다. 리보세라닙 관련 연구가 최근 유럽종양학회(ESM...

-

2

지난주 3분기 국내총생산(GDP) 성장률이 발표됐다. 전분기 대비 0.4%에 그친 경제성장률은 당초 암울했던 예상치(0.5%)에도 못 미쳤다. 이로써 올해 연간 기준으로 연 2%대 성장조차 지키기 어려울 것이란 전망...

-

3

“전 세계적으로 저금리 기조는 당분간 지속될 가능성이 큽니다. 국내보다 높은 수익률이 기대되는 신흥국 시장에서 눈을 떼지 말아야 하는 이유입니다. 개인투자자들에게도 해외 투자는 이제 선택이 아니라 필수입니...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)