'앱으로 재테크'…흩어진 포인트 모아 세금 내고, 쇼핑한다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

매년 1000억원씩 소멸…카드 포인트 100% 활용법

1포인트도 현금으로 돌려받는다

SSG페이·페이코 등 핀테크 앱

은행·카드·유통 포인트 전환 가능

1포인트도 현금으로 돌려받는다

SSG페이·페이코 등 핀테크 앱

은행·카드·유통 포인트 전환 가능

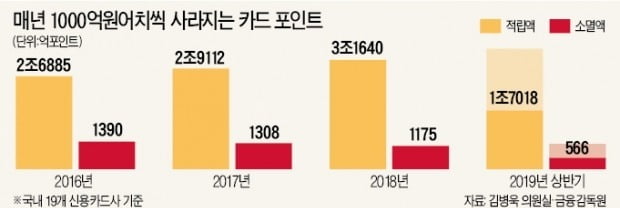

한국인은 신용카드를 1인당 평균 3.6장 갖고 있다. 이들 카드에서 쌓이는 포인트는 연간 2조~3조원대에 이른다. 금융감독원에 따르면 국내 19개 신용카드사에 적립된 포인트는 2014년 2조3580억원어치에서 2018년 3조1640억원어치로 늘었다. 하지만 유효기간이 지나 소멸되는 포인트가 해마다 1000억원어치를 넘고 있다. 소소하게 흩어져 있는 포인트, 쏠쏠하게 활용하려면 어떻게 해야 할까.

현금으로 뽑고, 국세 납부에 쓰고

우선 카드 포인트는 단 1포인트만 있어도 현금화할 수 있다. 간혹 포인트를 소진하기 위해 카드사가 운영하는 쇼핑몰을 찾는 사람도 있는데, 굳이 필요 없는 물건을 일부러 살 필요는 없다는 얘기다.

카드 포인트의 유효기간은 보통 5년이다. 적립 이후 5년이 지나면 사용할 수 없다. 카드사들은 포인트 소멸 6개월 전부터 이용대금명세서 등을 통해 안내하고 있으므로 주의 깊게 살펴볼 필요가 있다. 카드를 해지하면 기존에 쌓인 포인트는 원칙적으로 소멸된다. 해지에 앞서 남은 포인트를 계좌로 입금받거나 카드대금 결제 등에 활용하는 게 좋다.

포인트 전환, 앱으로 손쉽게 가능

이씨의 사례처럼 포인트 전환 기능을 활용하는 것도 좋은 방법이다. 신용카드 포인트 외에 토스머니, 스마일캐시, 카카오페이머니 같은 간편결제 포인트나 OK캐쉬백, CJ 원, H포인트 등 멤버십 포인트들이 포인트 전환 제휴를 확대하는 추세다. 포인트의 쓰임새를 넓혀 더 많은 이용자를 확보하려는 포석에서다. 가입자로서는 여기저기 쌓여 있는 포인트를 통합 사용할 수 있다는 것이 장점이다.

카드를 선택할 때는 포인트 적립률뿐만 아니라 포인트 적립 조건도 꼼꼼히 따져봐야 한다. 포인트 적립률이 높을수록 전월 사용실적 조건이 까다로운 편이다. 세금, 무이자 할부 등은 전월 이용실적에서 제외하거나 포인트를 적립해주지 않는 경우가 많다는 점도 기억해야 한다. 금감원 관계자는 “통상 세금, 공과금, 등록금, 선불카드 충전금액 등은 전월 이용실적에서 제외되고 상품별로 조건도 제각각”이라며 “전월 이용실적 조건을 충족하더라도 무이자 할부 결제 시에는 일반적으로 포인트가 적립되지 않기 때문에 유의해야 한다”고 설명했다.

금감원 ‘파인’이나 여신금융협회 ‘카드 포인트 통합조회’ 홈페이지에 들어가면 카드사별 잔여 포인트, 소멸 예정 포인트 등을 한눈에 볼 수 있다.

임현우 기자 tardis@hankyung.com

관련 뉴스

-

1

KB국민카드가 커넥티드카 솔루션 업체 오윈과 손잡고 하이패스처럼 차량 내에서 결제할 수 있는 서비스를 시작한다. KB국민카드는 11월 말까지 임직원 30명을 대상으로 하이패스형 디지털 전자카드를 시범 서비스하기로 했...

-

2

우리은행이 부동산 기반 종합자산관리 플랫폼을 키우기로 했다. 우리은행은 기존 부동산 플랫폼을 ‘원더랜드’로 개편해 지난 22일 새롭게 출범했다. 원더랜드는 우리은행의 통합 브랜드 ‘우...

-

3

“핀테크(금융기술)산업에선 신뢰도가 가장 중요합니다.” 로버트 머튼 미국 매사추세츠공대(MIT) 석좌교수(사진)는 지난 22일 서울 성균관대에서 열린 한국금융학회 초청 세미나에서 “노...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)