현대위아·만도·현대모비스 등

글로벌 자동차시장 회복세 타고

증권사 추정치보다 영업익 상회

실적 대비 주가 부담도 덜어

자동차 부품주들이 잇따른 깜짝 실적으로 상승 탄력을 받고 있다. 글로벌 자동차 시장 회복세와 맞물려 4분기에도 성장세를 이어갈 것이란 전망이 나오고 있다.

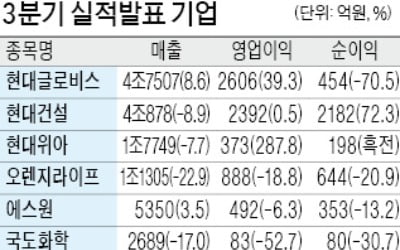

현대위아는 지난 25일 유가증권시장에서 3550원(8.05%) 오른 4만7650원에 거래를 마쳤다. 이날 현대위아는 3분기 영업이익이 372억원을 기록했다고 공시했다. 컨센서스(시장 평균 추정치)를 26.9% 웃돈 깜짝 실적이다. 23일엔 S&T모티브가 전년 동기 대비 99.2%, 컨센서스 대비 26.1% 많은 272억원의 영업이익 잠정치를 내놨다. 24일엔 만도가 컨센서스를 12.4% 웃도는 705억원의 영업이익을 발표했으며 부품주의 대장 격인 현대모비스도 컨센서스보다 3.8% 많은 6039억원을 기록했다고 공시했다.

현대모비스는 친환경 차량 관련 전동화 사업 부문 매출이 실적 호조를 이끌었다는 분석이다. 현대모비스는 이 부문에서 전년 동기 대비 1127.5% 늘어난 1105억원의 영업이익을 달성했다. 미국 오하이오 공장 생산 재개도 긍정적인 요인으로 작용했다. 이재일 유진투자증권 연구원은 “부품과 애프터서비스(AS) 부문 실적이 동반 개선된 게 주효했다”며 “향후 자율주행차 영역에서도 핵심적인 역할을 담당할 것”이라고 내다봤다.

만도는 통상임금 합의 등에 따른 일회성 비용이 148억원 반영됐지만 해외 실적 개선세가 두드러졌다. 미국 매출은 전년 동기 대비 22.1% 늘어난 3083억원을 기록했다. 중국 매출도 시장 수요 부진에 비해 선방했다는 평가다. 정용진 신한금융투자 연구원은 “실적에 대한 우려가 줄었고 미국 포드 등 신규 고객이 늘었다”며 “4분기 신차 출시에 따른 실적 개선 효과도 나타날 것”이라고 예상했다. 현대위아는 모듈이나 소재 등 저수익 사업을 축소하면서 매출이 줄었지만 엔진과 4륜구동 제품이 늘어나 수익성 개선에 성공했다. S&T모티브는 친환경 자동차 모터 매출이 늘면서 최대 고객사인 미국 GM의 파업 영향을 상쇄했다는 분석이다.

실적 개선으로 밸류에이션(실적 대비 주가 수준) 부담도 덜게 됐다. 현대모비스의 지난 24일 기준 12개월 선행 주가수익비율(PER: 주가/주당순이익)은 8.5배로, 1개월 전(9.4배)보다 낮아졌다. 같은 기간 만도(11.3배→10.5배), 현대위아(11.6배→9.7배), S&T모티브(14.2배→10.5배) 등의 PER도 크게 낮아졌다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)