브이원텍, 4분기부터 대형 수주 기대되는 장비株…내년 깜짝실적 예상

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최성환 리서치알음 연구원은 28일 "올 4분기부터 내년까지 400억원 이상의 관련 매출을 달성할 것으로 기대된다"고 말했다. 브이원텍은 디스플레이 및 2차전지 검사장비 업체다. 상반기에는 디스플레이 업체들이 중소형 유기발광다이오드(OLED) 투자를 미루면서 저조한 실적을 기록했다. 매출은 117억원으로 전년 동기 대비 62.9%, 영업이익은 20억원으로 77.5% 감소했다.

4분기부터는 중대형 2차전지 검사장비 수주가 본격화되며 다시 성장 궤도에 진입할 것이란 전망이다. 수주한 장비는 LG화학의 폴란드와 중국 공장에 적용될 것이라고 최 연구원은 전했다.

그는 "최근 전기차와 에너지저장시스템(ESS) 등 중대형 2차전지 폭발 사고의 여파로 안정성 검사 기준이 강화되고 있어 브이원텍 검사장비의 수요가 확대될 것"이라며 "내년에는 2차전지 부문의 고성장과 그동안 지연됐던 중국의 중소형 OLED 투자가 본격화돼 긍정적인 영업실적을 달성할 것"이라고 예상했다.

브이원텍의 2020년 매출은 올해보다 100.6% 증가한 636억원, 영업이익은 164.1% 늘어난 184억원으로 추정했다. 브이원텍의 적정주가로는 전거래일 종가보다 44.9% 높은 1만3000원을 제시했다.

안정적인 재무구조도 매력으로 꼽았다. 브이원텍은 무차입 경영 기조를 유지하고 있으며, 올 상반기 말 기준 600억원 가량의 현금성 자산을 보유하고 있다는 것이다.

-

1

LG화학이 미국 제너럴모터스(GM) 등 글로벌 완성차 업체와 전기차 배터리 생산을 위한 합작법인(JV) 설립을 본격화한다. 대규모 공동 투자를 통해 전기차 배터리 생산량을 늘리는 동시에 안정적 수요처를 확보한다는 전...

-

2

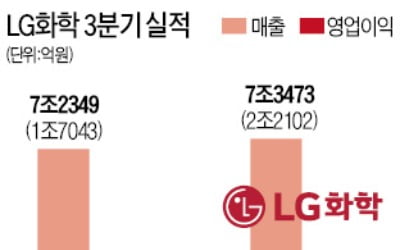

[속보] 석유화학 침체에 LG화학, 3분기 영업익 36.9% 감소

LG화학이 2019년 3분기 매출액 7조3473억원, 영업이익 3803억원, 순이익 1372억원을 기록했다고 25일 공시했다. 이는 전년 동기 대비 매출액은 1.6% 증가했지만, 영업이익은 36.9% 감소한 실적이다...

![[속보] 석유화학 침체에 LG화학, 3분기 영업익 36.9% 감소](https://img.hankyung.com/photo/201910/01.20822350.3.jpg)

-

3

석유 부문 실적 악화…전지 부문 흑자 전환, 영업익 712억원 LG화학은 3분기 연결기준 영업이익이 3천803억원으로 작년 동기보다 36.9% 감소한 것으로 잠정 집계됐다고 25일 공시했다. 매출액은 7...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)