"현대미포조선, 수주 부진하지만 재무 상태 안정적"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 최진명 연구원은 "현대미포조선의 3분기 매출과 영업이익은 전년동기대비 25.6%, 10.2% 증가해 각각 7313억원과 237억원을 기록했다"며 "휴가 시즌 조업일 축소에도 불구하고 달러 강세 등의 결과로 예상보다 양호한 성과를 기록했다"고 말했다.

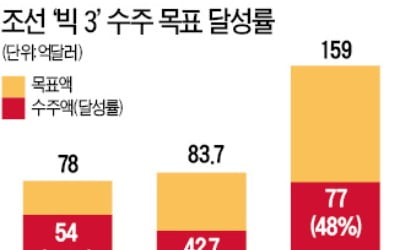

이어 "글로벌 산업 경기 둔화와 정유화학 설비투자 위축으로 수주 실적은 전년동기대비 부진한 상황이 이어지고 있다"며 "지난달까지 현대미포조선은 화학운반선 28척, Feeder 컨테이너선(중소형 컨테이너선박) 9척, LPG선 4척, Ro-Ro선(차나 트럭으로 화물을 배 안으로 실어 나를 수 있는 선박) 2척 등 총 43척, 17억3000만달러를 수주한 것으로 추정한다"고 덧붙였다.

이는 연간 수주 목표의 49% 수준에 불과하지만 전년동기 실적 대비 -8% 수준으로 차이는 크지 않다는 것의 그의 의견이다.

최 연구원은 "수주 부진에도 불구하고 안정적인 수익구조와 재무상태를 근거로 배당 확대 가능성에 주목해야 한다"며 "2015년부터 현재까지 흑자 상태가 지속되는 등 배당금 확대 여력이 있는 유일한 조선업체이기 때문"이라고 설명했다.

그러면서 "순현금 재무상태를 갖추고 있고 그룹 차원에서 계열사들의 배당 성향을 30% 수준에 맞추기 위해 노력하고 있다는 점에서 배당금 확대 가능성이 높다"고 분석했다.

강경주 한경닷컴 기자 qurasoha@hankyung.com

-

1

현대중공업그룹 협력업체들이 25일 ‘주 52시간 근무제 확대적용 유예’를 요청했다. 지난 14일 울산시청에서 기자회견을 가진데 이어 두 번째다. 현대중공업 19개 사내 협력사 대표들과 현대미포조...

-

2

현대重 '조선 3社' 임단협 난항…노사 이견에 올해도 해 넘기나

현대중공업과 현대미포조선, 현대삼호중공업 등 현대중공업그룹 조선 3사 노사의 임금 및 단체협상이 난항을 겪고 있다. 기본급 인상과 성과급 지급 등에 노사 간 이견이 큰 데다, 현대중공업의 물적분할(법인분할)과 관련한...

-

3

'임협 난항' 현대미포조선 노조, 23년 만에 파업 돌입

노조 "넉 달 넘게 임금 제시안 없어" vs 회사 "내년 경영환경 예측 못 해" 상징적 파업 불구 참여 인원 적어 생산 차질은 없어 현대미포조선 노조가 올해 임금협상 난항으로 23년 만에 파업을 벌였다. 노조는 11...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)