삼성전자 '코스피200 상한제' 걸리나…ETF發 매물 우려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

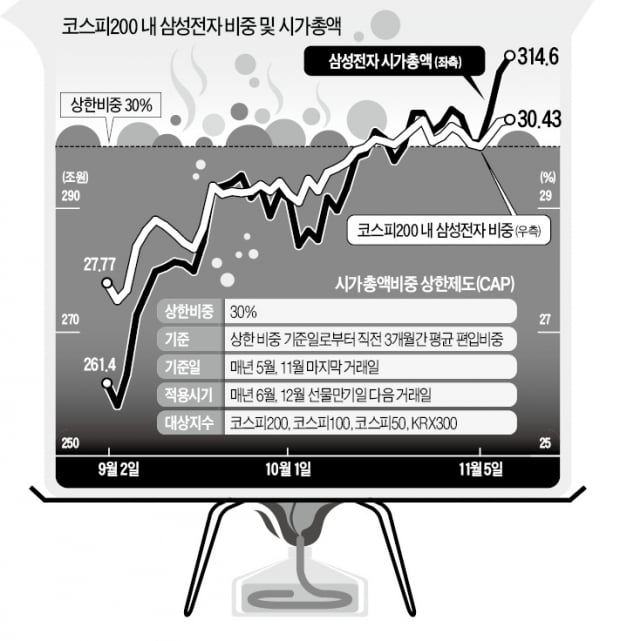

삼성전자, 9월 이후 21% 급등

지수내 비중 석달 평균 29.3%

상승 지속 땐 상한제 적용 대상

6일 유가증권시장에서 삼성전자는 600원(1.14%) 오른 5만3300원에 마감했다. 장중 5만3500원까지 오르면서 지난해 5월 액면분할 당시 가격(5만3000원)을 넘어섰다. 반도체 업황이 바닥을 찍었다는 기대가 커지며 9월 이후 21.14% 올랐다. 같은 기간 코스피지수는 8.96% 상승하는 데 그쳤다.

가뜩이나 지수 내 영향력이 큰 삼성전자의 편입 비중은 더욱 높아졌다. 한국거래소에 따르면 삼성전자의 코스피200 지수 내 비중은 10월 16일 30.12%를 기록한 뒤 30% 이상을 유지하고 있다. 9~10월 평균은 29.3%로, 11월에는 30.3%(5일 종가 기준)까지 올랐다.

이 같은 상승세가 유지된다면 코스피200 지수에서 시가총액 비중 상한제도가 삼성전자에 처음 적용될 것이란 우려도 커지고 있다. 한국거래소는 지난해 11월 한 종목이 코스피200 지수에서 차지하는 비중이 30%(3개월 평균 기준)를 넘어서면 상한을 제한하는 제도를 발표했다. 지난 6월부터 제도를 도입해 적용하고 있다. “특정 종목의 편입 비중이 과도하면 위험 분산 효과가 줄어들고, 지수를 추종하는 패시브 펀드 수급의 쏠림현상이 강화되는 등 기초지수로서 적절하지 않기 때문”이라는 게 거래소 측의 도입 취지다.

ETF 등을 운용하는 자산운용사들엔 비상이 걸렸다. 코스피200 지수를 추종하는 ETF는 상한을 초과하는 만큼 비중을 줄여야 해 삼성전자 물량을 내놓을 수밖에 없기 때문이다. 또 패시브 펀드 물량이 쏟아지며 삼성전자 주가가 조정받으면 다른 펀드 수익률에도 부정적인 영향을 줄 가능성이 있다.

증권업계에선 삼성전자 주가가 최근 흐름대로 가면 10~12월 3개월 평균 비중이 30%를 넘어설 것으로 보고 있다. 이렇게 되면 12월 선물·옵션 동시 만기일 다음날을 기점으로 한도 초과 물량을 털어내야 한다. 한지영 케이프투자증권 연구원은 “거래소가 상한 제한을 두면 추종지수와의 추적 오차를 줄이기 위해 비중을 조절할 수밖에 없을 것”이라며 “12월 비중 조정 시 ETF, 인덱스 펀드들에서 강제 청산 성격의 물량이 나올 것”이라고 내다봤다.

이 때문에 일각에선 시장 충격을 감안해 30% 룰을 손봐야 한다는 지적도 나온다. 거래소는 이 같은 우려에도 30% 룰을 지킬 수밖에 없다는 입장이다. 해외의 경우 지수에 따라 상한 제한을 5~10%로 둘 정도로 더 엄격한 데다 제도를 바꾼 지 반년도 되지 않아 예외 규정을 마련하는 것이 적절하지 않다고 판단해서다.

“주가 영향 크지 않을 것”

금융투자업계에선 SK하이닉스가 상대적으로 수혜를 볼 것이란 전망도 나온다. 삼성전자를 가져가지 못하는 패시브 물량을 나머지 종목들이 나눠 갖게 되는데 시가총액 2위인 SK하이닉스가 가장 큰 수혜를 볼 수 있기 때문이다. 반도체 업황 회복에 따른 기대도 커지고 있다.

한편에서는 상한 제한 적용에 따른 주가 조정 우려는 과도하다는 분석도 있다. 앞으로 월말까지 코스피지수가 오르거나 삼성전자가 조정을 받아 비중이 줄어들면 캡이 씌워지지 않을 가능성도 있기 때문이다. 또 비중이 30%를 크게 넘어서지 않으면 강제 청산해야 할 물량이 많지 않다.

강영연 기자 yykang@hankyung.com

-

1

'글로벌 자산배분 투자는 이렇게'…업계 첫 EMP 보고서 낸 KB證

KB증권 리서치센터는 증권업계 최초로 개인 및 기관 투자자를 위한 ‘상장지수펀드 자문 포트폴리오(EMP:ETF managed portfolio) 솔루션’ 보고서를 6일 발간했다. ETF로 글로벌...

-

2

“가볍고 사용하기 편할 것 같습니다.” 6일 세종 소방청에 전국 시·도 소방본부 소방관 50여 명이 모였다. 삼성전자가 열화상 카메라와 재난현장 통신장비의 기능·작동법을...

-

3

삼성전자는 삼성리서치아메리카(SRA)에서 발표한 논문 세 편이 ‘국제오디오공학회(Audio Engineering Society) 2019’가 선정한 ‘톱10’ 논문에 이름을...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)