한국은행이 기준금리를 내린 지 한 달 가까이 됐지만, 주요 은행의 주택담보대출(이하 주담대) 금리가 여전히 오름세를 이어갔다.

연말을 맞아 금융당국의 가계대출 총량규제를 지키기 위해 은행들이 대출 확대를 자제할 것으로 예상돼 내 집 마련을 위해 돈 빌리기가 쉽지 않을 것으로 예상된다.

10일 업계에 따르면 KB국민·신한·우리·KEB하나·NH농협은행의 고정금리형(혼합형) 주담대 금리가 11일에 전주인 4일과 비교해 적게는 0.035%포인트, 많게는 0.09%포인트 오른다. 국민은행이 2.64∼4.14%로 금리 자체는 상대적으로 낮으나 가장 큰 폭(0.09%포인트)으로 인상됐다.

농협은행은 금리 수준도 높으면서도 0.08%포인트 오른 3.22∼4.32%로 결정했다.

신한은행(3.00∼4.01%)과 우리은행(2.85∼3.85%)은 일주일 전보다 0.06%포인트 오른다. 신한은행은 최저금리가 농협은행에 이어 3%대로 올라선다.

하나은행은 2.876∼4.086%로 전주 대비로 0.035%포인트 인상된다.

고정형 주담대 금리의 이런 오름세는 어제오늘의 일이 아니다. 한은이 지난달 16일 기준금리를 0.25%포인트 인하했음에도 주담대 금리는 상승일로다.

기준금리 인상 전인 10월 14일자 금리와 비교하면 주요 은행의 11일 고정형 주담대 금리는 4주 사이 0.29∼0.55%포인트 올랐다.

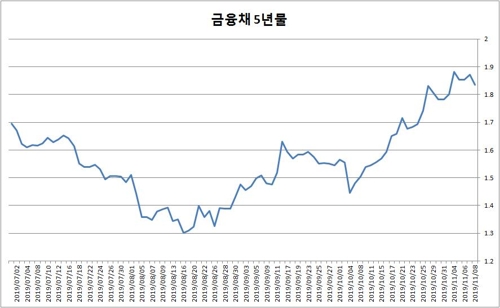

이는 대출금리의 기준이 되는 AAA등급 금융채 5년물 금리가 지난달 초부터 계속 오르고 있기 때문이다.

변동금리형 주담대 금리도 상승 가능성이 있다. 금리 산출의 근간인 코픽스가 오를 수 있기 때문이다.

코픽스는 국내 은행이 자금을 조달한 수신상품의 금리를 가중평균해 매달 15일 공시된다.

한은이 기준금리를 인하했으나 주요 은행들이 예금금리를 내리지 않고 있어 상대적으로 시장금리 변동을 빨리 반영하는 신규취급액 기준 코픽스가 오는 15일에 오를 수 있다. 신규취급액 기준 코픽스는 4개월 만인 지난달 15일에 상승세로 돌아선 바 있다.

대출금리가 상당 기간 오르고 있는 데다가 주요 은행들이 최근 들어 가계대출 증가세를 조정하고 있기도 하다.

농협은행은 이달 1일 고정형 주담대의 가산금리를 0.18%포인트 인상했다. 앞서 9월 26일엔 고정·변동형 주담대의 우대금리 한도를 0.3%포인트 축소하기도 했다.

하나은행도 9월 25일에 금리 감면 한도를 0.6%포인트 축소한 바 있다. 이어 이달 1일부터는 모기지신용보증(MCG)과 연계한 주담대를 판매하지 않고 있다.

은행에서 주택담보대출을 내줄 때 이론상 대출 한도에서 실제로는 소액의 임차보증금을 차감한 금액만큼만 대출해준다.

일괄적으로 차감하는 이 보증금 규모가 서울 기준으로 3천200만원이다. 서울 대부분이 집값의 40%만 돈을 빌려주는 담보인정비율(LTV) 40% 규제에 묶여 있어 차주 입장에서는 이 금액도 아쉽다.

차주가 모기지신용보증이나 모기지보험(MCI)과 연계한 대출을 받으면 애초 한도만큼 대출을 받을 수 있다.

신한은행은 이미 7월부터, 우리은행은 9월 11일부터 MCG나 MCI와 연계한 대출을 중단했다. 실제 내주는 대출금액을 줄였다는 의미다.

주요 은행들은 올해 가계대출 증가율을 5%대 제한하라는 금융당국의 총량 규제를 준수하기 위해 앞으로도 대출에 소극적일 수 있다.

5대 은행의 가계대출 잔액이 지난해 말과 비교해 10월 말에 5.9% 증가했다. 총량 규제가 턱밑까지 찬 셈이다.

은행별로 상황이 다르다. 농협은행은 10월 말 현재 가계대출 증가율이 9.5%에 달했다. 이미 7월 말에 지난해 말 대비 증가율이 6%대를 기록했다. 농협은행이 우대·가산금리를 조정해 상대적으로 적극적으로 대출금리를 올린 배경이다.

국민은행은 내년부터 시행될 새로운 예대율(예수금 대비 대출금 비율) 규제를 의식해 가계대출을 많이 늘리지 않은 덕에 증가율이 2.1%로 주요 은행 가운데 가장 낮았다.

신한은행(6.9%), 우리은행(6.5%), 하나은행(6.1%) 모두 당국의 총량 규제 이상으로 가계대출이 늘어나 앞으로 조정에 들어갈 수밖에 없다.

한 시중은행 관계자는 "새로운 예대율 규제를 앞두고 가계대출을 늘리기가 부담스러운 상황에서 총량 규제를 맞추기 위해서 연말로 갈수록 가계대출 증가세를 조정하는 분위기"라고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)