'매출 1조클럽' 앞둔 신성통상…"부채 부담 줄인다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 매출 9548억·영업익 408억

각각 16%, 110%↑…사상 최대

주가도 꿈틀…'동전주' 탈출

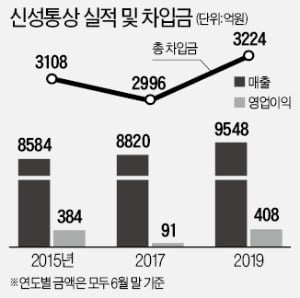

6월 결산법인인 신성통상은 이번 회계연도(지난해 6월~올해 6월) 매출 9548억원, 영업이익 408억원을 거뒀다. 전년 대비 각각 16.3%, 110.5% 증가한 것으로 매출과 영업이익 모두 사상 최대치다. 국내 판매 증가에 힘입어 2017년 이후 지속적으로 외형과 이익 규모가 성장하고 있다. 지난해 평창 동계올림픽 기간에 한국 국가대표팀의 롱패딩 제조업체로 유명세를 얻으며 늘어난 판매가 ‘반짝 효과’에 그치지 않고 지속되고 있다는 분석이다.

벌어들이는 현금이 지속적으로 늘자 부채 감축에 성공할지 관심도 커지고 있다. 올해 6월 말 기준 신성통상의 총차입금은 3224억원으로 작년 6월 말(2980억원)보다 다소 증가했다. 이 때문에 부채비율도 같은 기간 183.5%에서 198.7%로 소폭 상승했다. 유통망 확장을 위한 투자가 진행 중임을 고려하면 당분간 외부 차입이 이어질 가능성이 높다는 전망이 많다. 이 회사는 최근 연 5.6%의 금리로 1년 만기 회사채를 발행해 100억원을 조달했다.

그럼에도 실적이 개선되고 있어 재무 부담은 점차 줄어들고 있다는 평가다. 신용도를 평가하는 핵심 지표 중 하나인 ‘상각전영업이익(EBITDA) 대비 순차입금(총차입금-현금성 자산) 비율’이 개선되고 있는 것이 단적인 예다. 2017년 상반기 말 8.0배에 달했던 이 지표는 올해 6월 말 4.6배까지 떨어졌다. 신용평가사들은 신성통상이 이 비율을 4.0 이하로 유지하는 데 성공하면 현재 ‘BBB-’인 신용등급을 ‘BBB’로 한 단계 올리는 것을 검토할 방침이다.

김혜원 한국기업평가 연구원은 “국내 패션시장에서 중상위권 시장 지위를 유지하면서 꾸준히 이익을 거두고 있어 차츰 재무구조가 안정을 찾을 것”이라고 말했다.

김진성 기자 jskim1028@hankyung.com

-

1

“까스텔바작의 풍부하고 화려한 색상과 디자인이 특히 인상적입니다. 개성을 중시하는 중국 캐주얼 시장에서 통할 것 같아요.” 팔로어 560만 명을 보유한 중국의 유명 소셜네트워크서비스(SNS) 스...

-

2

바이레도 핸드백 '레어 버드'…열대 조류의 화려한 색을 훔쳤다

향수로 유명한 명품 브랜드 ‘바이레도(BYREDO)’가 알록달록한 색상의 가죽 핸드백 ‘레어 버드’를 최근 선보였다. 열대 지역에서 사는 조류에서 영감을 얻어 노랑, 파랑,...

-

3

신세계인터내셔날이 밀레니얼 세대를 겨냥한 영상 콘텐츠로 이커머스 시장에 도전장을 내밀었다. 미디어 커머스 채널 ‘먼데이박스’를 통해 젊은 소비자들의 눈길을 사로잡겠다는 전략이다. 재미있는 영상 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)