선진국은 자회사 지분율 100%

부채비율·출자금지 등 규제로

한국 대기업 자회사 지분율 낮아

일감몰아주기 과세 제외 등 필요

정부가 지주회사제도를 도입한 지 20년이 됐지만 여전히 각종 규제 잣대를 들이대는 탓에 자유로운 기업활동이 제약받고 있다는 지적이 나왔다.

박창균 자본시장연구원 선임연구위원은 12일 연구원 주최로 열린 ‘지주회사 20년의 평가와 과제’ 세미나에서 “지주회사 전환 시 받게 되는 규제는 대부분 해외에서 찾아보기 힘든 과잉 규제”라고 말했다. 현행법상 지주회사로 전환되면 △부채비율 200% 이하 △비계열사 5% 초과 출자 금지 △자회사 간 출자 금지 △금융 계열사 지분 소유 금지(금융지주회사는 비금융 계열사 지분 소유 금지) 등 각종 규제를 준수해야 한다.

박 연구위원은 “지주회사의 자회사 지분율이 높다면 대부분 철폐가 가능하다”며 지분율이 낮은 자회사를 점진적으로 100% 자회사로 유도하기 위해선 ‘채찍’(규제)보다 ‘당근’(지원책)을 활용해야 한다고 주장했다. 구체적으로 △수입배당금의 수익금 불산입 △일감 몰아주기 과세 제외 △현물출자 시 양도소득세 및 법인세 과세 이연 △과점주주에 대한 취득세 면제 등 각종 세제 혜택을 자회사 지분율과 연계해 부여하는 방안을 도입할 필요가 있다고 강조했다.

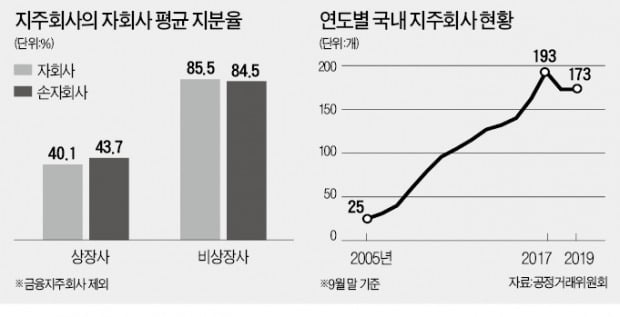

지주회사 내 소유와 지배의 괴리가 커지는 것도 지주회사의 자회사 지분율이 낮기 때문이라고 그는 설명했다. 공정거래법에 따르면 지주회사는 자회사 지분율을 40%(상장사 20%) 이상 보유하면 된다.

자본시장연구원에 따르면 2006~2018년 지정된 대기업집단 중 총수가 존재하는 70곳(금융지주회사 제외)을 대상으로 분석한 결과 지주회사로 전환된 27곳의 최대주주 지배권은 75%에서 80%로 5%포인트 늘었다. 이에 비해 최대주주가 직접 소유하고 있는 계열사 지분의 합은 9%에서 10%로 1%포인트 증가하는 데 그쳤다. 지주회사 전환 이후 소유권과 지배권의 괴리(80%-10%=70%)도 비전환 대기업집단(65%)보다 더 높아진 것으로 집계됐다.

박 연구위원은 “미국 독일 등 주요 국가에서는 대부분의 지주회사가 자회사 주식을 100%에 가까운 완전 자회사로 보유하고 있는 데 비해 한국에서는 지분율 하한선을 정해두고 있다”며 “대기업들이 기존 순환출자 사슬을 끊고 지주회사 체제로 전환하는 데 드는 비용 부담을 최대한 낮춰주기 위한 정책적 취지가 반영된 것”이라고 설명했다. 그는 취지를 제대로 살리고 소유와 지배의 괴리를 줄이려면 규제를 풀어 지주회사가 자회사 지분을 늘리도록 유도해야 한다고 강조했다.