기업이 공개모집 형식을 취하지 않고 기관투자가와 특정 개인을 대상으로 발행하는 사모회사채시장이 커지고 있다. 신용등급이 낮거나 민감한 정보 공개를 꺼리는 기업들이 상대적으로 높은 금리를 감수하고 사모채시장으로 몰리면서다.

사모채는 발행 때 신용등급 평가를 받지 않고, 증권신고서 제출 의무도 없어 사전에 위험 관리가 쉽지 않다. 경기가 얼어붙거나 자금시장이 경색되면 눈덩이처럼 불어나는 사모채가 금융 부실의 트리거(방아쇠)가 될지 모른다는 우려가 나온다.

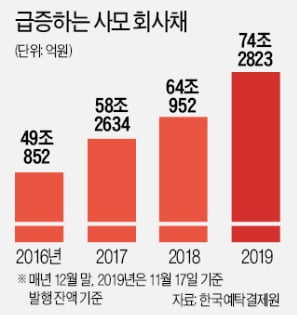

17일 한국예탁결제원에 따르면 이날 기준 국내 사모채 발행 잔액은 74조2823억원으로 집계됐다. 올 들어 10조1871억원(15.89%) 늘었다. 지난해 순증액(5조8318억원)의 두 배에 달한다. 연간 순발행액(발행액-상환액)이 10조원을 돌파한 건 처음이다.

사모채시장은 두 자릿수 성장세를 이어가면서 전체 회사채시장(288조2795억원)의 4분의 1을 차지할 정도로 커졌다. 사모펀드가 펀드시장의 팽창을 주도하듯 채권시장에서도 사모채가 비중을 급속히 늘리는 모습이다.

사모채는 49인 이하 투자자를 대상으로 발행하는 채권이다. 공모채 발행이 어려운 비우량 업체나 건설·조선 등 취약 업종으로 분류돼 시장 조달이 쉽지 않은 기업이 주로 이용하는 자금 조달 창구였다. 최근 들어선 업종이나 기업 신용도와 무관하게 광범위한 기업이 사모채 발행에 나서고 있다. 공모채와 달리 금융감독원에 증권신고서를 제출하지 않는 등 발행 절차가 간단하고 수요예측 실패 위험을 피할 수 있기 때문이다. 증권신고서에는 투자자 보호를 위해 기업이 처한 위험과 업황 전망 등이 세세하게 기술된다.

대신 공모채에 비해 발행 금리가 높다. 유례없는 저금리 기조 속에 조금이라도 높은 수익률을 찾는 기관투자가들이 수요를 떠받치고 있다. 연 3%대의 수익률이 부각되면서 사모펀드를 통해 사모채에 투자하는 개인투자자도 늘었다.

전문가들은 급속히 커지는 사모채시장을 금융시장의 새로운 부실 뇌관으로 지목하고 있다. 기업이나 경기 상황에 대한 부정적 전망으로 차환이 어려워지면 기업 유동성 위기로 번질 가능성이 있기 때문이다. 사모채의 상당 부분을 사모펀드가 편입하고 있어 최근 대규모 환매 중단 사태를 부른 라임자산운용에 이어 ‘제2의 라임 사태’로 이어질지 모른다는 지적도 나온다.

경기침체에 따른 금리 하락으로 호황을 누리던 회사채시장이 최근 냉각 조짐을 보이면서 이런 우려가 커지고 있다. 대한항공, 한진, 한화건설 등 BBB급 기업이 잇달아 회사채 수요 확보에 실패했다. 만기 2~3년 수준인 공모채 금리를 연 3% 안팎으로 제시했지만 투자자들이 등을 돌렸다.

사모채는 대부분 신용등급 없이 발행되지만 발행 기업 중 상당수가 BBB급이나 그보다 낮은 투기 등급으로 평가받는다. 한 채권시장 전문가는 “회사채시장이 얼어붙으면 공모채보다 사모채시장이 먼저 타격받을 것”이라고 말했다.

사모펀드를 통해 사모채에 투자하는 개인투자자에 대한 불완전 판매 가능성도 제기된다. 사모채는 공모채와 달리 발행 때 신용평가를 받지 않아 기업의 잠재적 위험과 사업·재무 변동 가능성에 관한 정보공개가 제대로 이뤄지지 않는다. 한 신용평가사 관계자는 “기업의 신용등급은 수시 또는 정기 평가 등을 통해 조정되기 때문에 투자자들에게 위험에 대비한 사전 신호 역할을 한다”며 “신용등급이 없는 사모채는 ‘깜깜이 투자’로 이어질 가능성이 있다”고 했다.

![[마켓인사이트] 부활한 저축銀…신평사들이 '경보' 울린 까닭](https://img.hankyung.com/photo/201911/AA.20999817.3.jpg)