'직구족 톱픽' 월트디즈니, 한국서 1억弗 몰려

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

OTT 플랫폼 디즈니+ 출시 후

연일 최고가…시총 2577억弗

마블·픽사 등 막강한 IP 강점

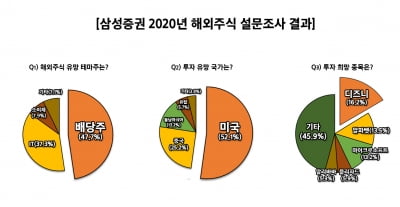

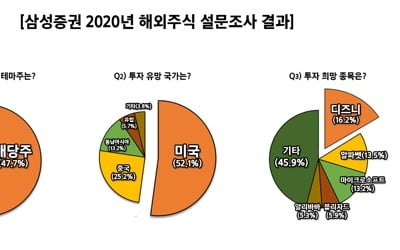

최근 삼성증권 설문에서 개인 고객의 16.2%(1위)가 디즈니를 ‘내년 투자하고 싶은 해외 주식 종목’으로 꼽는 등 국내 해외 주식 ‘직구족’에게도 인기를 끌고 있다.

디즈니+, 하루에 1000만 명 구독

월트디즈니는 지난 13일 뉴욕증권거래소(NYSE)에서 148.72달러에 거래를 마쳤다. 종가 기준으로 역대 최고가였다. 이후 소폭 조정받았지만 회사 시가총액은 여전히 2577억달러(약 300조원)에 달한다. 온라인 금융전문 매체 ‘제로헤지’에 따르면 디즈니 시총은 유럽 최대 5개 은행(BNP파리바, 산탄데르, ING, 인테사 산파올로, 크레딧 아그리콜)의 시총을 합한 것보다 더 크다.

최근 내놓은 OTT 플랫폼인 디즈니+가 출시 첫날(12일) 가입자 1000만 명을 돌파하면서 시장 기대가 커졌다는 분석이다. 디즈니의 대표 신사업인 디즈니+는 영화 500여 편과 TV 프로그램 1500여 편 등을 제공한다. 미국 CNBC는 “미국 지상파 CBS가 온라인에서 유료회원 800만 명을 모집하는 데 5년이 걸렸지만 디즈니는 하루에 해냈다”고 했다.

디즈니+는 갈수록 경쟁이 치열해지는 글로벌 OTT 시장에서 비교 우위에 있다는 평가가 많다. 마블, 픽사, 스타워즈 등 막강한 콘텐츠 지식재산권(IP)을 보유하고 있어서다. 문준호 삼성증권 연구원은 “디즈니가 보유한 영화 스튜디오의 글로벌 박스오피스 점유율은 48%에 달한다”며 “흥행 콘텐츠가 많아 OTT 경쟁사인 넷플릭스, 아마존, 애플 등과 비교해 훨씬 적은 콘텐츠 투자비를 써도 되는 게 강점”이라고 설명했다.

콘텐츠 경쟁력이 높다 보니 해외 가입자 확보에서도 유리한 고지를 차지하고 있다. 디즈니+는 미국, 캐나다, 네덜란드인 서비스 지역을 이달 중 호주와 뉴질랜드까지 넓힐 계획이다. 내년과 2021년에는 각각 서유럽과 남미 출시도 계획 중이다.

디즈니는 국내 해외 주식 투자자들의 매수세도 크다. 한국예탁결제원에 따르면 디즈니의 국내 투자 잔액은 지난 15일 기준 1억1748만달러에 달했다. 미국 주식 중 12위다.

다만 디즈니의 최근 실적이 주가 상승세를 따라가지 못하고 있는 점은 위험(리스크) 요인이다. 지난 7~9월(회계연도 4분기) 디즈니는 매출 191억달러, 영업이익 34억달러를 기록했다. 작년 4분기 22.9%에 달했던 영업이익률이 17.8%로 낮아졌다. ‘알라딘’ ‘라이온킹’ 등 영화가 세계적으로 흥행을 거둬 스튜디오 부문은 영업이익(4분기 10억달러)이 크게 늘었지만 OTT 사업이 포함된 DTC 부문은 손실(영업적자 7억달러)이 계속된 결과다. 오태완 한국투자증권 연구원은 “향후 주가는 실적보다 디즈니+의 구독자 수 증가에 더 민감하게 반응할 것”이라고 예상했다.

일각에선 수익성 하락에 따른 밸류에이션(실적 대비 주가 수준) 고평가 논란도 제기하고 있다. 현재 디즈니 주가는 향후 12개월 추정 이익 기준으로 주가수익비율(PER: 주가/주당순이익)이 22배 정도다.

하지만 과거 넷플릭스 역시 고평가 논란 속에서 주가가 급등한 것을 감안할 때 디즈니도 추가 상승할 여지가 있다는 의견이 많다. 넷플릭스는 OTT 서비스를 시작한 2010년부터 유료 가입자 9000만 명을 기록한 2016년까지 1437% 급등했다. 같은 기간 평균 12개월 선행 PER은 119.7배에 달했다.

김동현 기자 3code@hankyung.com

ADVERTISEMENT

-

1

2020년 투자하고 싶은 해외주식 1위는…겨울왕국2의 월트디즈니

초저금리 시대에 꾸준한 수익을 추구하면서 시장의 주목을 끌고 있는 배당 투자가, 내년 해외주식 시장에서도 그 열기를 이어나갈 것으로 전망됐다.삼성증권은 지난 2일 열린 '해외주식 파이널 공개특강' 행사...

-

2

"내년 유망한 해외증시는 '미국'…종목은 '월트디즈니'"

삼성증권, 투자자 대상 설문조사국내 주식 투자자들은 내년 해외주식 투자 유망 국가로 미국을 가장 많이 꼽고 투자 희망 종목은 월트디즈니를 가장 많이 선택했다는 조사 결과가 나왔다.삼성증권은 지난 2일 실시한 '...

-

3

디즈니+, 서비스 개시일에 기술적 고장…곳곳서 접속불량

연결 끊기는 등 7천여건 에러 신고…디즈니측 "수요가 기대 초과"'콘텐츠 왕국' 월트디즈니가 온라인 스트리밍 시장 진출을 선언하며 야심차게 내놓은 '디즈니+(플러스)'가 서비...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)