"일진머티리얼즈, 성장 전망에도 주가 시들…매수 기회"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

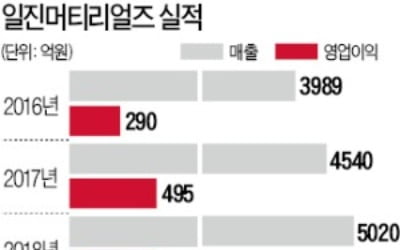

이 증권사의 김현수 연구원은 "시장의 기대치를 밑돈 3분기 실적 발표 이후 주가 흐름이 부진하다"며 "동박 생산량이 증가했다는 점과 전기차 2차전지 음극집전체(I2B) 매출이 크게 증가했다는 점을 주목해야 한다"고 말했다.

일진머티리얼즈 사업보고서에 따르면 동박 생산량은 6501톤이 증가했다. 이는 지난해 같은 기간보다 26%, 전분기보다 12% 증가한 수준이다. 3분기 I2B 부문의 매출은 지난해 같은 기간보다 37% 증가한 781억원을 기록했다.

그는 일진머티리얼즈의 내년 실적에 대해서도 긍정적으로 평가했다. 내년 매출은 전년보다 38% 늘어난 8026억원, 영업이익은 46% 증가한 887억원을 기록해 성장세가 지속될 것이란 분석이다. I2B 부문 매출은 전년대비 85% 증가할 것으로 봤다.

김 연구원은 "내년 자동차 주문자상표부착생산(OEM) 업체들이 전기차 모델수를 늘리면서 배터리 셀 업체의 매출도 증가할 것"이라며 "일진머티리얼즈의 I2B 매출 역시 가파른 성장이 예상된다"고 강조했다.

이어 "특히 LG화학 내 점유율이 상승하면 배터리 동박 수요는 크게 증가할 가능성이 높다"며 "단가 인하 우려가 제한적인 부분까지 고려할 때 일진머티리얼즈는 배터리 섹터 최선호주"라고 덧붙였다.

채선희 한경닷컴 기자 csun00@hankyung.com

-

1

개인 투자자들의 코스닥 ‘짝사랑’은 올해도 어김없이 나타났다. 올해 코스닥 부진에도 역대 최대 규모의 순매수를 기록했다. 하지만 짝사랑의 결과는 매번 ‘배신’으로 나타났다....

-

2

일진머티리얼즈, 6000억 투자 유치…말레이시아 생산공장 증설 나선다

2차전지 동박 생산기업인 일진머티리얼즈가 사모펀드로부터 6000억원을 투자받았다. 2차전지용 동박 수요가 늘 것으로 보고 말레이시아 생산공장을 증설하기 위해서다.일진머티리얼즈는 스틱인베스트먼트가 운용하는 &lsquo...

-

3

지오지아, 올젠, 탑텐 등의 브랜드를 거느린 패션업체 신성통상(회장 염태순·사진)이 사상 최대 실적을 내며 연 매출 1조원에 바짝 다가섰다. 험난한 영업 환경 속에서도 판매를 늘리며 실적을 개선한 결과다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)