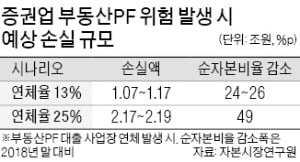

국내 부동산시장에서 2010년 수준의 부동산 프로젝트파이낸싱(PF) 부실 사태가 발생할 경우 증권업계 손실 규모가 최대 2조2000억원에 달할 것이란 분석이 나왔다. 부동산PF 유동화 시장의 위험이 갈수록 커지고 있는 만큼 공시 강화 등 대책 마련이 필요하다는 지적도 제기됐다.

자본시장연구원은 21일 서울 여의도 금융투자협회에서 열린 ‘국내 증권업 부동산PF 유동화 시장의 추이와 위험 분석’ 세미나에서 이 같은 연구 결과를 제시했다.

PF는 미래에 발생할 현금흐름을 담보로 부동산 등 개발사업에 필요한 자금을 조달하는 금융기법이다. 국내 증권사들은 시행사 대출채권을 기초자산으로 발행된 유동화증권에 유동성을 공급(매입 보장)하거나 유동성 및 신용공여를 제공(매입 확약)하는 등의 형태로 부동산PF 유동화 시장에 참여하고 있다.

2010년대 중반 이후 부동산PF는 증권사 투자은행(IB) 부서의 주된 먹거리로 떠올랐다. PF 사업장 부실이 표면화하지 않는 이상 직접 현금 지출 없이도 계약당 3% 안팎의 수수료 수익을 챙길 수 있기 때문이다. 증권업 부동산PF 유동화증권 발행 잔액은 2014년 말 4조2000억원에서 지난해 말 14조7000억원으로 4년 새 3.3배로 늘었다. 같은 기간 부동산PF 유동화 시장에서 증권사가 차지하는 비중은 37.4%에서 54.9%로 높아졌다.

하지만 지난 수년간 부동산시장이 과열 양상을 띠면서 증권업 부동산PF의 양적·질적 측면에서 위험도가 상승했다는 지적이 나온다. 이를 보여주는 대표적인 지표가 PF 사업장 시공사의 신용등급이다. 증권업 PF 사업장 시공사로 나선 건설업체 중 신용등급이 ‘A-’에서 ‘A+’ 사이로 비교적 양호한 회사의 비중은 2017년 상반기 49.7%에서 2018년 하반기 32.2%로 낮아졌다. 아예 신용등급이 매겨지지 않은 무등급 업체 비중은 25.7%에서 39.3%로 높아졌다. 그 결과 자본연이 산출한 증권사 부동산PF 채무보증 위험 점수는 2014년 평균 0.254점에서 지난해 3.01점으로 높아졌다.

자본연은 이런 상황에서 2010년처럼 대규모 PF 부실 사태가 재발하면 채무 불이행(디폴트)에 의한 손실이 최소 1조700억원에서 최대 2조1900억원에 이를 것으로 추산했다.

장근혁 자본연 연구위원은 “증권사 사업보고서에 부동산PF 관련 위험요인을 더 상세히 공시하는 한편 주식 채권 등 트레이딩 자산의 위험이 동시에 커지는 것을 고려한 레버리지 규제 등의 방안을 검토할 필요가 있다”고 말했다.

![[식후땡 부동산] 문 대통령 "부동산은 자신있다"는데…시장은 불안요소만 가득](https://img.hankyung.com/photo/201911/01.21027354.3.jpg)