흩어진 잔액 한 곳으로…은행 '오픈뱅킹' 2R

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

패턴·핀번호 등 간편인증 서비스

재테크 상품 가입 등 차별화 나서

핀테크 업체 참여땐 경쟁 본격화

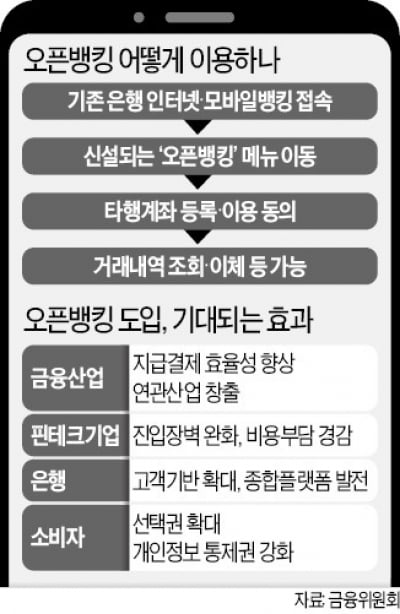

21일 금융권에 따르면 신한 국민 KEB하나 우리 농협 기업 전북은행은 오픈뱅킹 내에서 어카운트 인포 서비스를 시범 시행 중이다. 어카운트 인포는 금융결제원 주도로 만든 계좌통합관리서비스다. 이 시스템을 도입하기 전에는 은행별로 타행 계좌를 일일이 직접 입력하거나 제각기 다른 스크래핑(읽어오기) 방식을 이용해야 했다. 그나마 불완전했다. 합병 전 옛 은행의 과거 계좌나 해지한 계좌가 읽히는 등 스크래핑 오류가 많았고, 직접 입력하기엔 절차가 너무 번거로웠다.

어카운트 인포 시스템이 전 은행권 오픈뱅킹에 적용되면 이런 문제점이 사라진다. 은행 앱별로 다른 은행 계좌를 불러오고 관리하는 방식이 일원화되기 때문이다. 금융결제원은 다음달 17일부터 18개 은행 전체로 어카운트 인포 서비스를 확대할 예정이다.

각 은행은 다가올 ‘오픈뱅킹 2차전’을 앞두고 각기 다른 매력 포인트를 내세우고 있다. 타행 계좌의 잔액을 한꺼번에 모아오는 ‘집금’ 기능이 대표적인 편의 기능이다. 신한 국민 농협은행 앱이 현재 이 기능을 갖췄다. 자동이체나 카드결제가 되는 날 등 특정 계좌에 목돈이 필요할 때 쉽게 돈을 끌어모을 수 있다.

타행 간 즉시이체 기능은 대다수가 도입했다. A은행의 앱에서 B은행에 있는 돈을 C은행으로 곧바로 옮기는 방식이다. 6대 은행 중에서는 신한 국민 농협 기업은행이 이를 도입했다. 수수료도 받지 않는다. KEB하나은행과 우리은행은 아직 도입하지 않고 있다. 타행 간 이체에서 금융 사고가 발생할 우려 등을 감안해서다.

인증 방식도 앞다퉈 간편하게 바꿨다. 우리은행은 한 번만 로그인하면 추가 인증을 하지 않고도 타행 자금을 이체해올 수 있도록 설계했다. 신한과 국민은행은 패턴·인증서 등 일반 이체와 같은 방식으로 인증한다. KEB하나 농협 기업은행은 전용 비밀번호 6자리를 입력하면 된다.

재테크·환전에서 차별화 나설 듯

범용성 전략은 은행별로 갈린다. 간편뱅킹 앱에 오픈뱅킹을 적용한 곳은 국민은행뿐이다. 단 어카운트 인포 방식의 스크래핑은 적용되지 않는다. 서비스를 준비 중인 곳은 신한 우리 농협 세 곳이다. 인터넷뱅킹(PC 기반)에서는 국민 농협은행이 오픈뱅킹을 사용할 수 있게 했다. 시중은행 관계자는 “은행별로 편의성에 최대한 초점을 두고 서비스를 개발한 곳도 있고 보안 사고 우려를 낮추는 방식으로 속도 조절을 하는 곳도 있다”고 설명했다.

승부처는 재테크·환전 분야다. 당장은 계좌 잔액을 보고 돈을 옮기는 정도지만 앞으로 은행 앱별로 고도화된 서비스를 내놓을 계획이다. 예를 들면 A은행 앱에서 B은행에 있는 원화를 가져온 뒤 환율 우대를 최대한 적용받아 환전할 수 있게 된다. 자투리 자금을 모아 알짜 재테크 상품에 가입하는 것도 가능해진다. 대형 은행의 한 임원은 “오픈뱅킹은 달리 말하면 은행들이 합법적으로 타행의 수신을 옮겨올 수 있는 기회”라며 “경쟁이 내년까지 치열할 것”이라고 말했다.

정소람 기자 ram@hankyung.com

-

1

막 오른 오픈뱅킹 경쟁…국내 금융사들, 디지털 전환 서두른다

국내 주요 금융회사도 디지털 생태계 조성을 서두르고 있다. 지난달 오픈뱅킹 제도가 시행되면서 금융시장 패권을 장악했던 은행들의 지위가 흔들릴 수 있기 때문이다. 앱(응용프로그램) 하나로 모든 금융서비스를 이용할 수 ...

-

2

오픈뱅킹, 초기 혼선·과열 양상…"예·적금 조회 안돼"

'오픈뱅킹'(Open Banking)이 시행 초기부터 혼선이 빚어지고 있다. 상당수 은행이 사전약속한 정보를 제공하지 않고 있고 일부는 사전 마케팅을 진행하는 등 과열 양상도 나타나고 있다. 5일 금융...

-

3

"예·적금 정보도 공유하기로 했는데"…오픈뱅킹, 혼선·과열

일부 은행 사전 예약받거나 직원 가입실적 따지기도 '오픈뱅킹'(Open Banking)이 오랜 준비 기간을 거쳐 시범 운영에 들어갔음에도 시행 초기 혼선이 빚어지고 있다. 상당수 은행이 사전에 약속했던...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)