주택임대사업자의 거주주택 비과세 특례, 선택 아닌 필수?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최근 몇 년간 1가구 1주택 비과세, 다주택자에 대한 중과세, 주택임대사업자에 대한 세제혜택 등의 요건이 계속 변경되면서 양도소득세 부담액에 대한 꼼꼼한 사전검토가 더욱 중요해지고 있다. 이 중 주택임대사업자가 거주주택을 양도하는 경우에 대해 자세히 살펴볼 필요가 있다.

정부는 임대주택 공급 활성화를 유도하기 위해 임대등록한 주택과 거주용 1주택 소유자가 해당 거주주택을 2011년 10월 이후 양도하는 경우 다주택자더라도 1가구 1주택 비과세 특례를 적용해줬다. 이때 거주주택은 취득 시기와 상관없이 2년 이상 거주해야 한다. 그러나 지난 2월 이후 신규 취득한 주택부터는 거주주택 비과세를 평생 1회만 적용받도록 제한했다. 특례를 적용받은 뒤 양도하는 주택이 거주주택 비과세 대상이거나 1가구 1주택에 해당되더라도 전체 양도차익 중 직전 거주주택 양도일 이후 발생된 부분에 대해서만 비과세가 적용된다.

임대사업자의 거주주택 비과세 특례는 때에 따라 불이익이 발생할 수도 있다는 점을 주의해야 한다. 5년간 임대한 임대주택 1채와 2년 이상 거주한 거주주택 1채를 보유하고 있다고 가정해 보자. 거주주택의 양도차익은 5억원, 임대주택의 양도차익은 1억원인 상황에서 거주주택을 먼저 양도하고 이후 임대주택을 양도했다고 하자.

먼저 양도한 거주주택은 비과세 특례를 적용해 5억원은 비과세된다. 임대주택 양도 시에는 거주주택 양도 전 발생한 양도차익 1억원이 과세된다. 만일 거주주택 비과세 특례가 없었다면 먼저 양도한 주택의 양도차익 5억원이 2주택자 중과세를 받고, 나중에 양도한 주택의 양도차익 1억원은 비과세를 적용받아야 했다. 특례 규정 덕분에 절세를 한 셈이다.

거주주택의 양도차익이 1억원, 임대주택의 양도차익이 5억원인 경우도 살펴보자. 먼저 양도한 거주주택 1억원에 대해 거주주택 비과세 특례가 적용되고, 나중에 양도한 주택의 양도차익 5억원은 과세대상이 된다. 만일 거주주택 비과세 특례가 없었다면 먼저 양도한 주택의 양도차익 1억원이 2주택자 중과세되고, 나중에 양도한 주택의 양도차익 5억원은 비과세일 수 있었다. 이 경우는 세금 부담이 더 늘어나게 된 셈이다.

소득세법 시행령 155조 23항은 거주주택 비과세 특례를 적용받으려면 과세표준신고서와 특례적용신고서 등을 제출해야 한다고 정하고 있다. 일부 전문가는 본인에게 불리한 경우에는 거주주택 비과세 특례 적용을 선택하지 않을 수 있다고 보기도 했다.

이호용 KB국민은행 WM스타자문단 세무사

-

1

부산은행은 소상공인이 쉽게 매장을 관리할 수 있도록 돕는 모바일 앱(응용프로그램) ‘썸스토어’를 출시했다. 썸스토어 앱으로 △결제수단별 매출 조회 및 주간별 매출요약 보고서 △가맹점 결제 데이터...

-

2

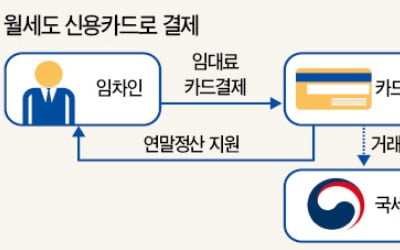

월세, 내년 6월부터 신용카드 결제…연말정산도 편해진다

월세를 신용카드로 내는 서비스가 내년에 첫선을 보인다. 세입자로서는 현금이 부족해 월세 밀리는 일을 막을 수 있고, 소득공제 신고도 편리해진다. 시장에서 어떤 반응을 얻을지 관심을 모은다. 금융위원회는 지난 21일 ...

-

3

핀테크(금융기술) 업체 핀크가 SK텔레콤과 손잡고 휴대폰 정보를 활용한 대출 중개 서비스를 지난 20일 출시했다. 앱(응용프로그램)이 설치된 회원 휴대폰에서 사용 요금제, 가입 연도, 데이터 사용량, 통화 건수, 요...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)