여성들의 '가심비'를 만족시킬 암보험 고르는 법

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(1) 유방암을 일반암으로 보장받는 상품인가

유방암과 갑상샘암은 다른 암과 달리 20대에 발병률이 증가하기 시작해 40~50대를 정점으로 발병률이 줄어드는 암이다. 유방암 자체는 5년 생존율이 93%에 이르는 암이나 10년 후에도 재발률이 25%에 이를 정도로 완치가 힘들기도 하다. 전이되거나 재발된 암의 치료 성공률은 10%도 되지 않는다. 따라서 50대 이전에는 유방암에 대한 준비를 철저히 해야 하고, 에스트로겐 분비가 줄어드는 50대 이후엔 혈관을 보호하는 기능이 떨어지므로 혈관질환(특히 지주막하 출혈)에 대한 준비도 시작해야 한다. 발병률이 높은 유방암은 소액암으로 분류돼 일반암에 비해 적은 진단금액을 보장하는 보험상품이 많다. 일부 보험사에서는 유방암을 일반암과 동일하게 보장하거나 특약을 통해 보장금액을 늘려주기도 하니 상품 가입 시 꼼꼼히 따져보아야 한다.

(2) 심혈관질환도 동시에 보장되나 확인해야

국립암센터에 따르면 암 치료 후에는 심혈관질환 발병 위험이 현저히 높아진다고 한다. 암 치료 과정에서 심부전, 관상동맥질환, 심근경색, 부정맥, 항암제에 의한 고혈압 등 합병증이 생기는 경우를 흔히 볼 수 있다. 암 보장과 함께 중대한 질병에 대한 보장책이 필수인 이유다.

최근 출시되는 암보험은 주계약 안에 암, 뇌출혈, 급성심근경색증, 말기 간질환, 말기 신부전증, 말기 폐질환, 중증루프스 신염, 루게릭병 등 암과 중대질병 중 어느 한 가지라도 발병하면 사망보험금에서 미리 100%까지 선지급돼 생활비와 치료비에 크게 도움을 받을 수 있다. 암과 중대질병까지 동시에 보장이 가능한지 반드시 확인해 보자.

(3) 치료비 감당할 만큼 보장금액이 큰가

암 발병 시 최대 걱정거리는 치료비다. 국립암센터가 발표한 암환자 1인당 치료비용을 보면 백혈병이 6700만원으로 가장 높고 간암(6622만원), 췌장암(6371만원), 폐암(4657만원) 순으로 나타났다. 암으로 인한 간병비와 생활비, 실직으로 인한 부채, 요양비 등을 고려하면 암 발생으로 인해 소요되는 비용은 통계치보다 훨씬 많을 것이다. 암 치료 기간 중 생활과 의료비에 대한 충분한 대비책이 필요하다. 암 발병 시 일정 진단금액과 함께 매월 혹은 매년 생활비까지 함께 보장받을 수 있는 상품을 선택하자.

박민정 NH농협생명 대구AM지점 영업교육실장

-

1

부산은행은 소상공인이 쉽게 매장을 관리할 수 있도록 돕는 모바일 앱(응용프로그램) ‘썸스토어’를 출시했다. 썸스토어 앱으로 △결제수단별 매출 조회 및 주간별 매출요약 보고서 △가맹점 결제 데이터...

-

2

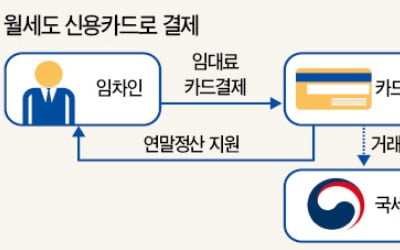

월세, 내년 6월부터 신용카드 결제…연말정산도 편해진다

월세를 신용카드로 내는 서비스가 내년에 첫선을 보인다. 세입자로서는 현금이 부족해 월세 밀리는 일을 막을 수 있고, 소득공제 신고도 편리해진다. 시장에서 어떤 반응을 얻을지 관심을 모은다. 금융위원회는 지난 21일 ...

-

3

핀테크(금융기술) 업체 핀크가 SK텔레콤과 손잡고 휴대폰 정보를 활용한 대출 중개 서비스를 지난 20일 출시했다. 앱(응용프로그램)이 설치된 회원 휴대폰에서 사용 요금제, 가입 연도, 데이터 사용량, 통화 건수, 요...