원가절감으로 실적 반등 기대

내년 영업이익 12% 증가 전망

주가는 부진…저평가 매력 커져

동원F&B가 참치가격 하락에 따른 실적개선 기대를 받고 있다. 최근 주가 조정을 크게 받은 만큼 저가매수 매력이 커졌다는 평가다.

동원F&B는 지난 22일 21만4000원에 거래를 마쳤다. 동원F&B는 올해 분기 실적에 주가가 연동되는 흐름을 나타냈다. 1분기엔 작년 동기 대비 52.4% 늘어난 349억원의 영업이익을 냈다.

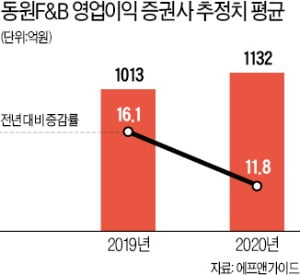

실적 발표 후 주가는 24만원대에서 6월 18일 30만4000원까지 올랐다. 하지만 2, 3분기에 각각 영업이익이 감소한 뒤 주가는 부진을 이어가고 있다. 증권업계에서는 참치 가격 약세로 동원F&B 실적이 내년부터 본격적인 회복세에 접어들 것으로 보고 있다. 금융정보업체 에프앤가이드에 따르면 동원F&B의 내년 영업이익 컨센서스(증권사 전망치 평균)는 올해 전망치보다 11.8% 많은 1132억원이다.

심은주 하나금융투자 연구원은 “t당 850달러 선에서 거래 중인 참치가격이 내년 1분기까지는 약세를 지속할 전망”이라며 “원재료로 투입되는 참치가격이 10% 떨어지면 동원F&B 영업이익은 약 80억원 늘어나게 된다”고 말했다. “생산까지 걸리는 시간차를 고려했을 때 참치가격 하락에 따른 이익은 내년 1분기에 약 160억원, 2분기에 80억원 정도”라는 게 심 연구원의 설명이다.

주가는 이달 들어 조정을 받아 밸류에이션(실적 대비 주가수준) 부담이 줄어들었다. 동원F&B의 12개월 선행 주가수익비율(PER:주가/주당순이익)은 10배로, 1개월 전(11배)보다 낮아졌다. 심 연구원은 “내년에 실적개선 가능성이 크다는 점을 감안해보면 현 주가는 바닥 수준”이라고 설명했다.