현대차·SK증권 분석

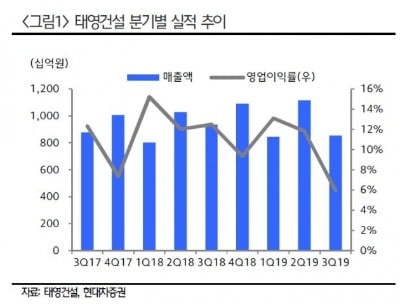

25일 금융투자업계에 따르면, 태영건설의 3분기 매출액은 8539억원, 영업이익은 511억원으로 전년동기대비 각각 8.6%, 56.2%씩 감소했다. 이는 광고비, 모델하우스 건립, 분양 대행 수수료 등 브랜드 강화를 위한 비용 투자가 늘었고 광명 역세권 관련 호텔·상업시설의 자산평가로 인한 손상이 반영됐다는 설명이다.

신서정 SK증권 연구원은 "태영건설은 디벨로퍼 역량을 감안한다면 여전히 본업인 건설부문에서 중장기적 성장을 기대해도 좋다"며 "수처리와 폐기물처리 사업 등을 하는 TSK코퍼레이션이 시장에서 관심을 받고 있다"고 말했다. 투자의견은 '매수', 목표주가는 2만원을 제시했다.

그러면서 "TSK코퍼레이션은 실적과 상장 기대감이 유효하다"며 "2020년 실제로 IPO(기업공개)가 진행된다면 태영건설의 주가가 다시 한 번 더 모멘텀을 받을 것이다"라고 예상했다.

성정환 현대차증권 연구원은 "기존 창원, 전주 등 이익률이 높은 자체사업현장들이 순차적으로 종료되며 2020년 건설부문의 이익 감소는 피할 수 없다"면서도 "분양 예정 물량이 늘면서 매출이 증가하고 단가 상승에 따른 환경부문 이익 증가가 예상된다"고 말했다.

태영건설은 3분기 누적으로 신규수주가 2조3000억원으로 전년 동기 대비 57% 늘었다. 올해는 5106가구가 분양되고, 내년에는 6200가구가 분양된다는 전망이다. 자회사인 환경사업에서는 처리수수료가 인상된다는 전망이다. 신규 매립지 인허가가 제한되는데다 공공매립장이 신규로 건설 되더라도 관련 절차 감안시 수 년이 소요될 것으로 예상되서다.

김하나 한경닷컴 기자 hana@hankyung.com