부모돈으로 11억 아파트 산 18세…강남+마용성 무더기 적발

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부모로부터 받은 6억원에 5억원 전세를 끼고 11억원짜리 아파트를 장만한 18세 학생부터 자기 돈 한푼도 안들이고 부모 돈으로만 22억원 아파트를 산 40대 부부까지.

정부가 8∼9월 신고된 서울 아파트 거래에 대해 조사한 결과 부모로부터 편법으로 증여받은 돈으로 주택을 구입한 것으로 의심되는 사례가 500건 이상 적발됐다.

정부의 조사는 집값 과열지역인 강남4구와 이른바 마용성(마포·용산·성동)에 집중됐다.

이들 지역에서 고가 주택을 구입하면서 부모 형제로부터 모자란 자금을 보조받는다면 국세청의 편법 증여 조사를 피하기 어려울 것으로 보인다.

정부 합동조사팀이 28일 발표한 '서울 지역 실거래 관계기관 합동조사' 결과 자료를 보면 정부가 8∼9월 서울에서 신고된 공동주택 거래 중 우선 조사대상으로 추출한 1천536건 중 강남4구와 마용성에서 이뤄진 거래는 절반 수준인 763건(49.7%)에 달한 것으로 집계됐다.

조사팀은 국세청에 편법 증여가 의심되는 사례로 532건을 통보했는데, 이 중에서 송파(53건), 서초(51건), 강남(38건), 강동(26건) 등 강남4구가 168건(31.6%)에 달했다.

마포(29건)·용산(27건)·성동(32건) 등 마용성은 88건으로, 강남4구와 마용성에서 통보된 건만 256건으로 비중이 48.1%에 달했다.

집값 상승세가 만만찮은 동작(38건), 양천(35건) 등지에서도 통보 건이 많았다.

1천536건을 거래 금액별로 봤을 때 9억원 이상인 거래가 570건(37.1%)에 달했다.

세무당국은 부모·자녀 간, 형제·자매간 주택 구입 자금을 보태주는 것은 엄연한 증여 행위이기 때문에 국세청에 신고하고 증여세를 내야 한다는 입장이다.

돈을 빌려주는 것이라면 부모·자식 간이라 해도 차용증을 쓰고 시장 수준에 맞는 이자도 주고받아야 국세청의 증여세 포탈 세무조사에서 차용 관계임을 소명할 수 있다는 것이다.

이번 정부 합동 조사에서 이처럼 막연하게 부모가 자녀에게, 형제간에 주택구입 자금을 보태주다 국세청에 통보된 사례가 적지 않았다.

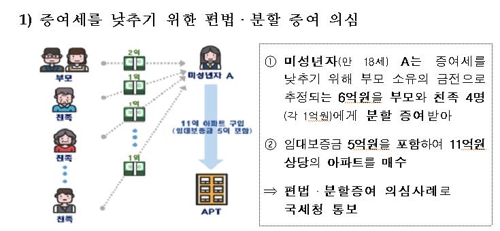

조사팀은 결국 부모가 6억원을 자녀에게 증여한 것이지만 증여세를 낮추기 위해 다른 친족을 통해 분할 증여한 것으로 의심하고 국세청에 통보했다.

6억원을 증여할 때 증여세율은 30%에 달하지만 1억원으로 쪼개지면 세율은 10%로 낮아진다.

사흘간에 걸쳐 부모와 친족으로부터 순차적으로 돈이 건네졌다는 점에서 정상적인 증여는 아니라는 것이 조사팀의 판단이다.

특히 원래 집주인이 집을 팔면서 2024년까지 임대계약을 맺은 점에서 조사팀은 실거래 목적의 구입도 아니라고 보고 있다.

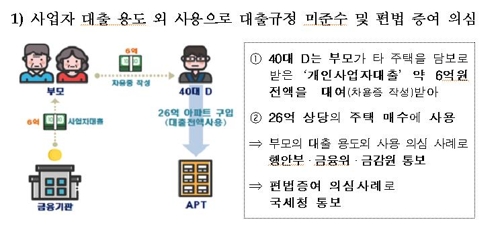

사업자 대출 등을 받고는 원래 용도로 쓰지 않고 주택 마련 자금으로 유용한 사례도 적발됐다.

용산구에서 40대 남성은 부모가 다른 주택을 담보로 받은 개인사업자 대출 6억원을 빌려 자신 명의의 은행 대출 11억원 등을 더해 26억원 아파트를 샀다.

대출금 사용목적과 다르게 유용한 것으로 최종 확인되는 경우 대출약정 위반으로 보고 대출금을 회수할 방침이다.

이 외에 40대 부부는 본가 부모로부터 5억5천만원을 빌리고 나서 5억5천만원은 증여받아 11억원을 만든 다음 11억원 전세를 끼고 22억원짜리 아파트를 구입했다.

갭투자를 하면서 부부의 돈은 한 푼도 들어가지 않았다.

조사팀은 부모로부터 무이자로 빌린 5억5천만원이 사실상 편법 증여라고 판단했다.

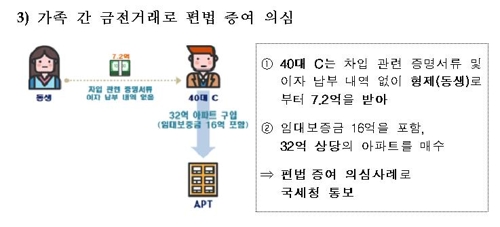

한 40대 남성은 32억원짜리 아파트를 임대보증금 16억원을 끼고 사면서 여동생으로부터 7억2천만원을 빌렸다고 신고했다.

조사팀은 여동생으로부터 돈을 빌리면서 차용증도 쓰지 않고 이자도 주지 않은 것은 사실상 증여받은 것이라고 보고 국세청에 조사를 의뢰했다.

조사팀은 대출 용도 외에 사용된 것으로 보고 금융위원회 등에 통보했다.

정부는 10월 관계부처 합동으로 발표한 '최근 부동산 시장 점검 결과 및 보완방안'에 따라 도입된 투기지역·투기과열지구의 주택임대업·매매업 사업자 주택담보대출 주택담보대출비율(LTV) 규제가 현장에서 안착할 수 있도록 금융회사 지도를 강화하고 현장점검도 나갈 예정이다.

내년 2월부터는 국토부 중심의 '실거래상설조사팀'을 구성해 전국의 실거래 신고를 실시간 모니터링하면서 이상 거래가 확인되는 경우 즉시 조사에 착수할 계획이다.

김영한 국토부 토지정책관은 "내년 2월부터는 20여명 수준의 전담팀이 국토부와 감정원에 구성돼 대상 지역이나 기간을 정하지 않고 상시로 주택매매 자금 조달계획 등을 모니터링하고, 경우에 따라 정부 합동 조사도 수시로 할 것"이라고 말했다.

/연합뉴스

-

1

'수상한 거래' 조사대상 아파트 35% '편법증여'…국세청에 통보

정부 합동 실거래가 조사…1천536건중 532건서 탈세 정황 포착 강남4구·마용성에 집중…545건 소명요구 불응시 과태료·국세청 통보 정부가 올해 8∼9월 서...

-

2

정부가 집값이 과열된 올여름 이후의 서울 모든 아파트 매매거래를 들여다보고 조사결과를 발표했다. 이른바 ‘강남4구(강남·서초·송파·강동구)’와 ‘...

-

3

정부 "분양가 상한제 추가지정 검토…편법증여·대출도 엄정 대응"

정부가 분양가 상한제 적용지역 추가지정을 검토하고 편법증여 등에 대해 엄정 대응하겠다고 밝혔다. 정부는 18일 김용범 기획재정부 1차관 주재로 부동산시장점검회의를 열고 이같은 내용의 부동산 시장 관리방안에 대해 논의...