최고 16.5%…'절세의 마법 상품' 챙겨라

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연금저축+개인형퇴직연금 납입액

최대 700만원까지 세액공제 혜택

지난해 IRP 적립액 25% 늘어

IRP, 연 700만원까지 세액공제

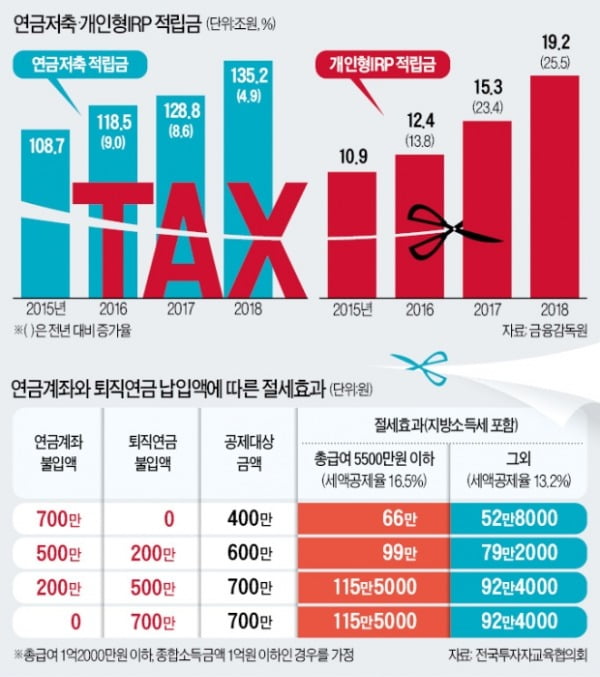

29일 금융감독원에 따르면 대표적인 연말정산용 투자상품인 개인형 퇴직연금(IRP)의 적립금은 지난해 말 19조2000억원으로 2015년(10조9000억원)에 비해 두 배 가까이 늘었다. 지난해 증가율만 25%에 달한다. 이처럼 IRP가 인기를 끄는 비결은 연말정산 때 세액공제를 받을 수 있는 몇 안 되는 금융투자상품이기 때문이다. 최용준 세무법인 다솔 세무사는 “정부가 세수 손실을 막기 위해 각종 세액공제·감면을 지속적으로 축소하고 있어 절세형 투자상품도 갈수록 줄어들고 있다”며 “이런 탓에 IRP나 연금저축(개인연금) 등 아직 혜택이 남아 있는 상품에 ‘13월의 월급’을 노리는 직장인이 몰리는 것”이라고 말했다.

확정기여(DC)형, IRP 등 퇴직연금과 연금저축을 합쳐 연간 저축할 수 있는 한도는 1800만원이지만 연금저축에만 가입하면 연간 400만원까지만 공제받을 수 있다. 총급여가 1억2000만원이 넘는 근로자나 종합소득이 1억원을 초과하는 사람은 세액공제 한도가 300만원으로 줄어든다. 반면 IRP나 DC형에 가입하면 소득에 상관없이 연간 최대 700만원까지 세액공제 혜택을 누릴 수 있다.

예를 들어 총급여가 5500만원보다 많은 근로자가 연금저축에 400만원을 불입하면 연말에 52만8000원(세액공제율 13.2%)을 돌려받는데 IRP에 300만원을 더 넣으면 총 92만4000원을 환급받을 수 있다. 5500만원보다 총급여가 적다면 세액공제율이 16.5%로 높아지기 때문에 환급액이 115만5000원으로 늘어난다. 연금저축과 퇴직연금은 1년간 납입한 총액을 기준으로 혜택을 부여하기 때문에 12월 31일 밤 12시 직전까지 한꺼번에 입금해도 문제가 없다. 다만 IRP 계좌는 31일 오후 4시가 입금 기한이다.

증권사들도 연말을 맞아 절세효과를 강조하며 ‘연금저축 및 퇴직연금 세일즈’에 경쟁적으로 나섰다. 키움증권은 연금저축 계좌에서 상장지수펀드(ETF)를 최초로 매수한 고객에게 상품권을 증정한다. 삼성증권도 퇴직연금 펀드인 ‘타깃데이트펀드(TDF)’ 신규 가입자에게 문화상품권을 주고 있다.

총수익(TR)지수를 추종하는 ETF도 절세 효과 덕분에 연말 배당시즌에 인기를 끌고 있다. TR지수는 분배금을 재투자하기 때문에 기초지수 상승 외에도 분배금 재투자에 따른 수익률 복리효과를 누릴 수 있다. 게다가 매매차익과 TR ETF의 과세표준 증가분 가운데 낮은 것을 배당소득으로 책정하고 매도시 배당소득세(15.4%)를 부과한다. 반면 국내 주식형 ETF는 분배금이 나올 때마다 배당소득세가 꼬박꼬박 적용된다. TR ETF는 배당기준일에 해당 주식을 보유하고 있어야 배당이 지급된다. 올해는 12월 30일이 주식시장 폐장일이어서 2영업일 전인 26일까지만 매수하면 된다.

금융투자협회 관계자는 “절세 효과도 중요하지만 장기 가입상품인 만큼 수익률도 반드시 따져볼 필요가 있다”며 “앞으로 IRP 간 원스톱 계좌이동 서비스를 도입할 예정이어서 수익률이 저조하다면 다른 상품으로 옮기는 방안도 고려해볼 만하다”고 조언했다.

한경제 기자 hankyung@hankyung.com

-

1

소재부품 해외인력 취업시 5년간 소득세 최대 70% 공제

'소·부·장' 전문기업 등 공동출자시 세액공제 신설 대기업 생산성향상시설 투자세액공제율 2% 확정…국회 기재위 조세소위 통과 앞으로 소재·부품 분야 해...

-

2

10월 생산·소비·투자 동반감소…"올 성장률 2% 달성 버거워져"

경기선행지수 28개월만에 두달 연속 상승…"경기전망 긍정적 신호" 지난달 생산과 소비, 투자가 8개월 만에 동반 감소하면서 4분기 국내총생산(GDP) 지표에 대한 우려가 고개를 들고 있다. 올해 2% 경...

-

3

페북, 올 3분기만 자살 관련 콘텐츠 250만건 '삭제'…AI로 97% 감지

페이스북이 올 3분기에만 자살 관련 콘텐츠 250만건을 삭제했다. 같은 기간 삭제한 가짜 계정은 17억건, 스팸은 19억건에 달했다.페이스북은 인공지능(AI) 기술을 통해 유해 콘텐츠를 사전에 대부분 감지해...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)