치솟는 손해율에 업계 '신음'

롯데, 전화영업 조직 없애고

희망퇴직 실시 등 철수 수순

롯데, 전화영업 조직 없애고

희망퇴직 실시 등 철수 수순

롯데손보가 전화영업 조직을 없애는 것은 자동차보험의 수익성이 감당하지 못할 수준으로 나빠지고 있기 때문이다. 롯데손보의 자동차보험 손해율은 지난달 기준 123.4%로 치솟았다. 들어오는 보험료가 100원이라면 나가는 보험금이 123.4원이라는 뜻이다. 많이 팔수록 손실이 커지는 구조다.

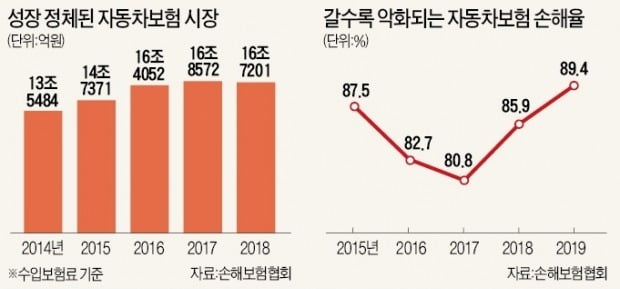

자동차보험의 수익성 악화는 롯데손보만의 문제가 아니다. 보험사들이 정부 눈치를 살피느라 자동차보험료를 제때 올리지 못하면서 적자 규모가 눈덩이처럼 커지고 있다. 올 상반기 국내 손보사들은 자동차보험에서 4184억원의 적자를 냈다. 상대적으로 자금력이 약하고 영업조직이 떨어지는 중소형 손보사들은 할인특약과 영업인원을 줄이는 방식으로 근근이 버텨나가고 있다. 메리츠화재의 시장점유율은 2014년 5.3%에서 올해 4% 밑으로 떨어졌고, 흥국화재도 같은 기간 2.0%에서 0.9%로 낮아졌다.

롯데손보 "100원 팔면 23원 손실"…車보험에 치여 손보사 '고사 위기'

자동차보험료는 공식적으론 2001년부터 자율화됐다. 정부 통제를 받지 않는다는 뜻이다. 현실은 다르다. 손해보험사 가운데 정부 눈치를 보지 않고 자동차보험료를 올린 곳은 아직 없다. 자동차보험료를 올리고 싶을 땐 희망하는 가격을 정한 뒤 금융당국에 직·간접적으로 검증 요청을 한다. 몇몇 보험사가 자동차보험료를 올리려 했을 때 정부 고위 관계자가 업계 관계자들을 불러 “안 된다”고 말해 무산된 사례도 적지 않다.

보험료는 정체된 상황에서 보험금 지급 규모는 갈수록 커지고 있다. 양·한방 병원들이 앞다퉈 자동차사고 관련 비급여 진료를 늘리고 있기 때문이다. 자동차보험금을 많이 타낼 수 있는 노하우가 유튜브에 공유되는 등 보험사기 행각도 심각하다. 앞으로 5년 안에 중소형 손보사들이 대부분 자동차보험 시장에서 철수할 것이라는 전망도 나온다.

정부가 자동차보험료에 민감하게 반응하는 것은 물가 상승의 직접적인 요인이 되기 때문이다. 통계청이 매월 발표하는 소비자물가동향은 460개 항목을 토대로 작성된다. 에어컨, 양파, 학원비 등 물가를 대표할 만한 항목으로 구성돼 있다. 460개 항목의 평균 가중치는 2.2, 자동차보험료는 이를 훨씬 웃도는 3.1이다. 정부 관계자는 “자동차보험료는 청와대에서 관심을 가질 정도로 물가에 끼치는 영향이 크다”며 “실질적인 가격 자율화를 추진하기엔 정치적인 부담이 만만치 않다”고 말했다.

최근 KB손해보험과 현대해상이 자동차보험료 인상을 위해 보험개발원에 가격 검증을 의뢰했지만 실제로 보험료를 올릴 수 있을지는 미지수다. 내년 4월 총선을 앞두고 정치권에 부담이 될 수 있기 때문이다. 한 보험사 관계자는 “올 1월 삼성화재와 현대해상 등이 개인용 자동차보험 기준으로 보험료를 3∼4% 올렸지만 필요한 인상폭에는 턱없이 모자란 수준”이라고 설명했다.

보험사 적자 규모만 커져

자동차보험료 수준은 몇 년간 정체 상태다. 자동차 한 대당 평균 보험료는 2016년 68만2000원에서 2017년 69만7000원으로 소폭 올랐다가, 지난해 67만7000원으로 다시 내려앉았다. 반면 보험금 지급 규모는 눈덩이처럼 커지고 있다. 자동차 사고로 피해자가 다쳤을 경우 지급하는 대인보험금은 2016년 3조7020억원에서 지난해 4조3590억원으로 급증했다.

자동차보험의 수익성이 악화되면서 보험사들도 자구 노력에 들어갔다. 중소형 보험사 중심으로 설계사 영업조직을 대폭 줄이고 있다. 흥국화재는 전속 설계사를 2016년 3287명에서 올해 상반기 2075명으로 줄였다. 같은 기간 롯데손해보험의 설계사는 1879명에서 1226명으로 감소했다.

보험사들의 노력에도 자동차보험의 손실 규모는 오히려 더 커지고 있다. 중소형사들이 특히 심각한 수준이다. 롯데손보의 지난달 손해율은 123.4%, MG손보는 144.0%다. 손해율은 ‘받은 보험료 대비 지급한 보험료’의 비율이다. 100을 넘으면 팔수록 손해를 보는 구조라는 의미다. 업계 1위인 삼성화재도 손해율이 97.6%에 달한다. 손해율에 포함되지 않은 설계사 수수료 등을 합치면 손실폭은 훨씬 커진다. 경영실적도 급격히 악화됐다. 전체 손보사의 자동차보험 영업손실 규모는 지난해 상반기 31억원에서 올 상반기 4184억원으로 대폭 늘었다.

손보사들 “올 것이 왔다”

업계에선 롯데손보의 전화영업조직 철수 소식을 듣고 “올 것이 왔다”는 반응을 내놓고 있다. 자동차보험 영업을 접는 다른 보험사가 나오는 것은 시간 문제라는 전망도 있다. 2006년 15개까지 늘었던 자동차보험 판매 보험사 수는 올해 11개로 줄었다. 실적부진으로 퇴출 또는 인수합병됐기 때문이다.

대형 보험사를 중심으로 자동차보험 시장이 재편될 경우 금융소비자의 선택 범위가 줄어들 수 있다는 우려도 나온다. 블랙박스 특약, 자녀할인 특약 등 다양한 할인 혜택은 중소형 보험사들이 살아남기 위해 내놓은 아이디어였다. 한 보험사 관계자는 “현재도 대형 손보사 4개의 자동차보험 시장점유율이 80%를 넘는다”며 “대형 4개사만 시장에서 살아남는다면 결국 부담은 소비자에게 돌아갈 수 있다”고 우려했다.

박신영 기자 nyusos@hankyung.com