세금 2억 이상 '고액·상습체납자' 유치장 갈까…본회의 통과만 남았다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2억 이상 국세 3회 이상 체납·체납 기간 1년 이상일 경우 최대 30일간 유치장 감금

30일 기획재정부에 따르면 전날 기획재정위원회 전체회의서 2억원 이상 상습체납자를 한 달 동안 유치장에 감금할 수 있도록 하는 내용을 비롯한 총 18개의 국세징수법 개정안이 통과됐다.

국세징수법 개정안에 따르면 내년부턴 납부 능력이 있지만 정당한 사유 없이 국·관세 합계 2억원 이상의 세금을 3회 이상 체납하고, 체납 기간이 1년 이상인 사람을 최대 30일간 유치장에 감치하는 제도가 신설된다. 국세 정보공개 심의위원회에서 의결해 감치 청구를 하면 법원 결정을 거쳐 체납자를 유치장 등에 유치한다.

현행 국세징수법은 국세 체납자에 대해 관허사업의 제한과 신용정보회사등에 체납자료 제공, 지급명세서 등의 재산조회 및 체납처분 활용, 출국금지 요청, 체납처분 등을 규정하고 있다. 그러나 고액·상습체납자의 신체적 자유를 빼앗는 감치명령제도는 규율하지 않았다. 감치제도 도입을 두고 형사재판을 거치지 않은 상태서 신체적 자유를 구속하는 것에 대해 논란이 있었기 때문이다.

하지만 국민적 반감이 심한 탈세행위를 근절하기 위해 특단의 조치가 따라야 한다는 주장이 설득력을 얻으면서 감치명령제도 도입이 급물살을 탔다. 논란 끝에 고액·상습체납자에 대해서 법원의 결정으로 최대 30일 간 유치장에 유치할 수 있는 감치명령제도를 도입키로 하는 개정안이 지난 8월 발의됐다. 발의안에선 체납 규모가 1억원이었지만 상임위 등을 거치면서 2억원으로 조정됐다.

국세청에 따르면 올해 9월 말 기준 3회 이상, 1년 넘게 국세를 납부하지 않은 상습체납자 중 2억원 이상 고액체납자는 6000명가량으로 나타났다. 이 가운데 추적조사를 거쳐 실제 세금을 납부할 재산이 없는 경우를 제외하고 실제 가족 명의로 호화사치생활을 하는 감치대상자는 200명 안팎으로 추정된다.

한경닷컴 뉴스룸 open@hankyung.com

-

1

홍남기 부총리 겸 기획재정부 장관(사진)은 26일 “대내외 불확실성이 높아 내년 경제 회복의 정도를 가늠하기 쉽지 않다”고 말했다. 홍 부총리는 지난 11일 “내년 성장률이 2.2~2...

-

2

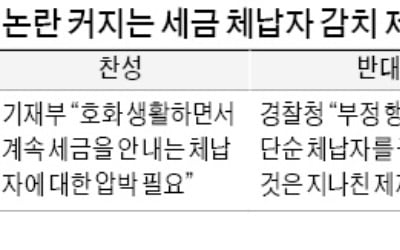

세금 체납자 감치 놓고 '설전'…"압박 수단 필요" vs "과잉 처벌"

“악질적 체납자는 더 압박해야 한다.”(기획재정부) “단순 체납자까지 가두는 것은 적절치 않다.”(경찰) 정부가 추진 중인 ‘고액·상습 체납자 감치 ...

-

3

편법증여·대출 등 엄정대응…분양가 상한제 추가 지정도 검토

서울 강남 등 주요 지역에 대한 부동산 시장 단속을 벌이고 있는 정부가 이달 말 중간 조사 결과를 발표하겠다고 밝혔다. 편법 증여·대출, 불법 전매 등이 주요 점검 대상이다. 정부는 연말까지 조사를 계속...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)