'주유소 리츠' 내년 상장…"年 6% 배당 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

코람코·현대오일뱅크 손잡고

SK네트웍스 직영주유소 인수

국내 첫 '에너지플러스 리츠'

높은 배당률 '알짜 사업' 주목

기관투자가들 '러브콜' 이어져

현대오일뱅크, 주유소 임대 운영

복합 상업시설로 수익성 극대화

SK네트웍스 직영주유소 인수

국내 첫 '에너지플러스 리츠'

높은 배당률 '알짜 사업' 주목

기관투자가들 '러브콜' 이어져

현대오일뱅크, 주유소 임대 운영

복합 상업시설로 수익성 극대화

○200여 개 주유소 묶은 리츠 상장 추진

코람코자산신탁과 현대오일뱅크가 손잡은 코람코 컨소시엄은 SK네트웍스가 내놓은 직영주유소 매물 314개를 인수해 이 중 일부 주유소를 기반으로 리츠를 만들 예정이다. 코람코 컨소시엄은 지난 10월 약 1조3000억원을 써내 우선협상대상자로 선정됐다.

국내 주유소는 오랫동안 1위 SK(SK에너지·SK네트웍스), 2위 GS칼텍스, 3위 현대오일뱅크 점유 구도를 유지해 왔다. ‘만년 3위’ 현대오일뱅크는 국내 주유소 310여 곳의 간판을 자사 브랜드로 바꿔 달면 경쟁사 GS칼텍스를 제치고 단숨에 업계 2위로 치고 올라간다. 이번에 매각된 주유소 비중(6월 말 기준 2.2%)은 작지만 업계에서 이번 매각을 크게 주목한 이유다.

○“임대수입과 상업시설로 수익성 높일 것”

SK네트웍스는 주유소 사업을 매각한 이유로 수익성이 좋지 않는다는 점을 꼽았다. 올 들어 9월 말까지 SK네트웍스는 주유소 사업이 포함돼 있는 ‘모스트(MOST) 사업’ 부문에서 9021억원 매출에 78억원의 손실을 봤다. 코람코 컨소시엄은 어떻게 같은 사업에서 수익을 많이 내서 배당을 줄 수 있다고 보는 걸까.

코람코는 그간 SK네트웍스가 직영으로 운영했던 것과 달리 현대오일뱅크가 주유소를 임대하게 되면 임대료 수입이 안정적으로 발생할 것을 기대하고 있다. 또 현대오일뱅크가 운영할 193개 주유소뿐만 아니라 다른 개인이 보유한 주유소 등도 리츠에 편입이 가능하다는 설명이다. 편입될 예정인 주유소 수는 200여 개로 추산된다.

SK네트웍스가 주유소 내에 운영하던 자동차 정비서비스 ‘스피드메이트’ 매장 역시 앞으로는 임차료를 내는 매장으로 성격이 바뀐다. 버거킹, 맥도날드 등 주유소에 입점한 상업시설에서 나오는 임대료 수입도 주요 배당수입원이다. 윤장호 코람코자산신탁 상무는 “단순한 편의점 대신 복합 상업시설을 구성한다거나, 주유소 위에 상업시설을 추가로 올리는 등 다양한 방식으로 가치를 높이려고 한다”고 밝혔다.

땅값이 비싸서 자산가격 대비 수익을 내기가 어려운 주유소 10곳이 주유소 리츠에서 빠지는 것도 수익률에 도움이 될 것이란 분석이다. 코람코 컨소시엄은 이들 10곳을 별도의 프로젝트파이낸싱(PF) 방식으로 개발하기로 했다. 서울 삼성동 한복판에 있는 삼성중앙역 오천주유소 등이 대상이다.

코람코는 2002년부터 리츠 상품을 만들 때 사용해 온 ‘코크렙’ 브랜드를 이번에는 쓰지 않기로 했다. 소비자가 코람코를 인지하고, 상품 성격도 파악하기 쉽게 하고자 ‘코람코 에너지플러스’라는 명칭을 사용하기로 결정했다. 윤 상무는 “이번 거래는 인수합병(M&A)의 성격도 있으면서 주유소 상품화를 촉진하는 독특한 성격을 가지고 있다”며 “현재 상태의 주유소와 주변 시설만으로도 연 6%대 초반 배당이 가능하고, 상업시설 추가 등으로 배당률을 더 높일 여지도 있는 상품이 될 것”이라고 말했다.

이상은 기자 selee@hankyung.com

관련 뉴스

-

1

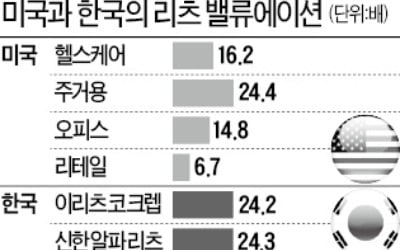

부동산에 투자해 얻는 임대수익으로 배당을 주는 상장 리츠가 단기간에 급등하면서 고평가 논란이 커지고 있다. 일각에선 신규 상장 리츠의 밸류에이션(실적 대비 주가 수준)이 미국 일본보다 높아졌다며 투자에 유의할 시기라...

-

2

맥쿼리한국인프라투융자회사(맥쿼리인프라)가 사상 최고가를 넘보고 있다. 당분간 안정적으로 6%대 배당수익률(주당 배당금/주가)을 유지할 수 있을 것이란 분석이 나오면서 투자 수요가 몰리고 있다. 투자자가 겹친다는 평가...

-

3

NH리츠 청약증거금 7.7조원 모여…신한알파리츠 올해 주가 50%↑ 주식시장에 상장한 부동산 간접투자상품인 공모 리츠(REITs)의 인기가 이어지고 있다. 리츠는 임대수익 등을 바탕으로 한 안정...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)