"삼성SDI, 2020년부터 ESS 매출 본격화…실적 상승 기대"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김현수 하나금융투자 연구원은 "내년 삼성SDI의 실적은 매출 11조원, 영업이익 9849억원으로 가파른 실적 성장이 전망된다"며 "2020년부터 해외 에너지 저장장치(ESS) 매출이 본격적으로 시작되며 해외 ESS 매출은 전년 대비 41% 증가할 것"이라고 말했다.

이어 그는 "4대 핵심 소재(리튬, 니켈, 코발트, 망간) 평균 가격이 전년 대비 12% 하락한 상황에서 향후 공급 증가로 인한 하락세는 지속되며 중대형 전지 부문 수익성 개선은 계속될 것으로 예상한다"고 설명했다.

김 연구원은 내년 유럽연합(EU) 이산화탄소 배출 규제 강화 속에서 친환경차 비중 확대를 통해 벌금 규모 최소화 하려는 주문자 상표 부착 생산(OEM) 업체들의 전기차 신차 출시가 가속화될 것이라고 내다봤다.

특히 가격 경쟁력을 갖춘 3만 달러대 전기차 판매가 상반기부터 시작되고 하반기에는 기저효과까지 겹치며 글로벌 전기차 판매 대수는 하반기부터 전년 대비 증가로 돌아설 것이라는 설명이다.

김 연구원은 "전기차 생산 증가에 선행해 4분기 삼성SDI의 전기차 배터리 출하량은 전년 동기 대비 두배 이상 증가할 것으로 전망된다"며 "전기차 배터리 부문 사상 첫 흑자 전환 시기는 기존 전망대로 4분기에 가능할 것"이라고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

"코윈테크, 공정 자동화 시스템…내년 큰 폭 성장 기대"

대신증권은 29일 코윈테크에 대해 "국내 배터리 업체들의 생산 능력 확대에 따라 내년 코윈테크의 수주도 증대될 전망"이라며 "2020년 매출액 1355억원, 영업이익 395억원 예상된다"고 말했다. 코윈테크는 공정 ...

-

2

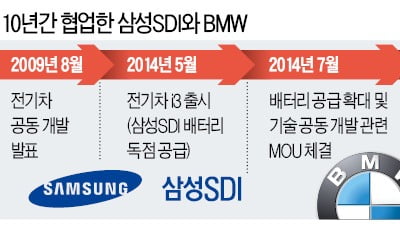

‘첫 인연’이 각별한 것은 사람에게만 해당하지 않는다. 기업도 마찬가지다. 2009년 8월 ‘첫 전기자동차 배터리 계약’이란 경험을 공유한 BMW와 삼성SDI가 좋은 사례다...

-

3

동반성장委 - 삼성SDI, 혁신주도형 임금차 해소 협약

동반성장위원회는 20일 삼성SDI의 협력 중소기업과 함께 혁신주도형 임금격차 해소 협약을 맺었다. 이번 협약으로 삼성SDI는 협력 중소기업의 기술경쟁력 강화를 통한 임금격차 해소를 위해 앞으로 3년간 협력 중소기업과...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)