"현대차, 중장기 비전 제시와 투자자 소통 의지 긍정적"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 송선재 연구원은 “현대차는 최고경영자(CEO)와 투자자간 미팅을 통해 2020년 경영목표로 물량 소폭 증가와 영업이익률 5%에 기반한 두 자릿수 이상의 이익 증가를 제시했다”며 “글로벌 산업 수요는 0.4% 증가에 그치겠지만 신차 효과를 통해 산업수요 대비 소폭 상회하는 판매를 기대한다”고 밝혔다.

송 연구원은 현대차가 믹스 개선과 인센티브 절감, 원가 혁신을 통해 수익성 개선을 추구한다는 점도 짚었다.

그는 “2020년 자동차 부문의 매출액이 약 85조원, 영업이익은 4.3조원으로 예상된다. 이를 금융 및 기타 부문의 영업이익 1.1조원과 합하면 연결 영업이익은 5.4조원 수준이 목표인 것으로 추정된다. 이는 시장 컨센서스인 4.7조원 대비 15% 높은 것”이라고 강조했다.

이어 “중장기 재무목표로 자동차 영업이익률 2022년 7%, 2025년 8% 이상을 제시했다”며 “원가절감추진위원회를 통해 원가혁신을 진행하고 제네시스 브랜드 안착이 주요 개선요인이다. 선행 투자로 2021년까지는 현금흐름이 마이너스겠지만 2022년 이후 본격적인 플러스가 기대된다”고 말했다.

송 연구원은 “구체적인 목표 달성 방법에 대한 정보가 부족하다는 것은 아쉬운 대목”이라면서도 “과거의 방식에서 벗어나 바뀐 산업환경 하에서 중장기 경영전략 목표를 제시하고, 이를 투자자와 지속적으로 소통하고 있다는 점이 긍정적”이라고 평했다.

김산하 한경닷컴 기자 sanha@hankyung.com

-

1

현대자동차그룹은 50~60대 취업 지원 프로그램인 ‘굿잡 5060’을 통해 지난 1년6개월간 123명이 재취업에 성공했다고 4일 발표했다. 프로그램에 참여한 구직자는 229명으로 취업률은 54%...

-

2

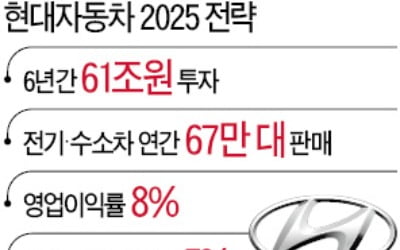

현대차, 6년간 61兆 투자…"전기·수소車 톱3 되겠다"

현대자동차가 6년간 연구개발(R&D)과 미래 자동차 투자 등에 61조원을 쏟아붓는다. 자동차 부문 영업이익률을 8%로 끌어올리고, 원가를 34조5000억원 절감한다는 목표도 세웠다. 안정된 수익성을 기반으로 투자 규...

-

3

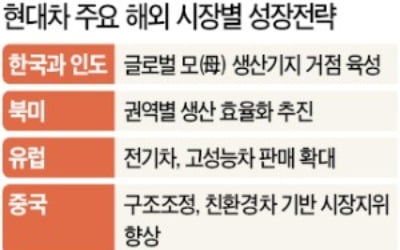

현대차 "韓·인도, 허브 생산기지 육성…중동·아프리카 등 新시장 개척"

현대자동차가 4일 내놓은 중장기 사업계획 가운데 눈길을 끄는 대목은 주요 해외 시장별 성장 전략이다. 한국과 인도를 글로벌 허브 생산기지로 삼고, 아프리카 등 신시장을 개척하겠다는 목표 등을 담았다. 주로 제품별 생...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)