"글로벌텍스프리, 성장성이 반영되지 않은 주가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

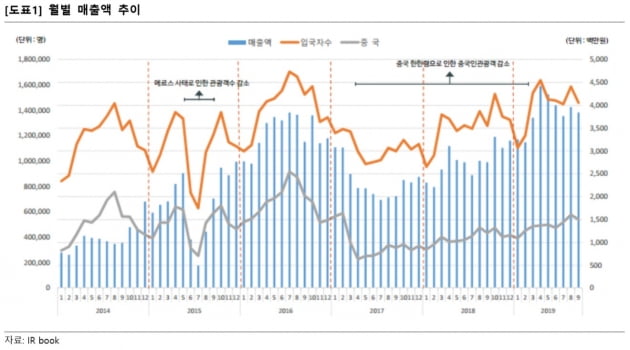

나민식 연구원은 "글로벌텍스프리의 경우 전환사채 발행으로 파생상품평가손익이 펀더멘털(기초체력)과 무관하게 인식된다"며 "때문에 영업이익을 기준으로 주가를 판단해야 합리적"이라고 말했다.

나 연구원은 "사드(고고도 미사일 방어체계) 배치 이후 부진한 수익성이 좋아지고 있는 국면으로 사업 특성상 영업이익률의 가파른 개선세가 기대된다"고 했다.

글로벌텍스프리는 부가세 환급(택스리펀드) 대행 사업을 하고 있다. 외국인 관광객은 사후면세점에서 물건을 사고 출국할 경우 관련 법에 의해 물품에 포함된 부가가치세를 환급받을 수 있다. 글로벌텍스프리는 택스리펀드 서비스를 수행하고 관련 수수료를 받는다. 60% 이상의 가맹점을 보유한 국내 1위 택스리펀드 사업자다.

나 연구원은 "즉시환급 한도가 증가하면 상대적으로 불편한 공항환급이 줄어들 것"이라며 "다른 사업자가 운영하는 공항환급이 줄어들면서 글로버텍스프리가 지불하는 대행 수수료가 감소할 것"이라고 전망했다.

한민수 한경닷컴 기자 hms@hankyung.com

-

1

'사드' 일반환경영향평가 준비만 10개월째…착수시기 고심

주민반대·찬반여론 등 평가 시작까지 '넘어야할 산' 남아 평가준비서 작성 마무리 단계…평가협의회 구성 진통 예상 정부는 주한미군 사드(THAAD·고고도미사일방어체계...

-

2

'사드' 부지 일반환경영향평가 시작도 못해…내년으로 넘겨

"美측 사업계획서 늦게 제출했고, 주민 공청회도 쉽지 않아" 내년에도 임시작전운용 상태 계속…'최종배치 결정' 없을 수도 정부가 올해 진행할 것으로 예상됐던 주한미군 사드(THAAD&mid...

-

3

中 왕이 만난 문 대통령 "시진핑 주석 내년 조기 訪韓 기대"

문재인 대통령은 중국의 사드(고고도 미사일방어체계) 보복 이후 처음으로 한국을 찾은 왕이 중국 국무위원 겸 외교장관에게 “한·중 양국 관계의 발전을 위해 많은 역할을 해달라”며 &l...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)