투자자산 많을수록 재무적 만족도↑…총자산의 25%는 돼야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(93) 투자비율과 재무적 만족

예·적금 등 유동성 자산은

月소득의 3~6배 수준이 바람직

부채는 총자산의 50% 밑돌아야

장경영 한경 생애설계센터장

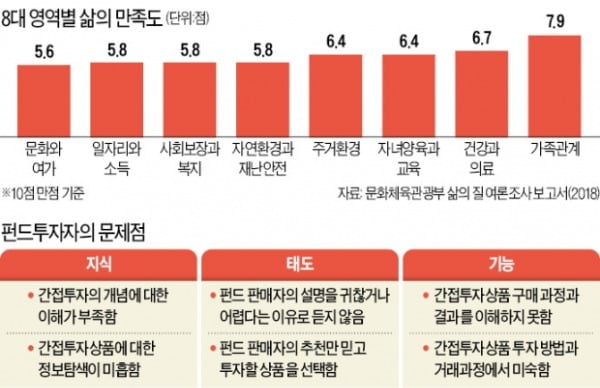

이런 질문을 받고 “만족합니다”라고 답하는 사람이 얼마나 될까. 주위를 둘러보면 팍팍한 살림살이를 호소하는 사람이 많다. 그래서 자신의 재무상태에 만족하는 사람이 많지 않을 것으로 예상된다. 우리 국민의 삶의 만족도를 조사한 결과에 따르면 재무적 만족과 관련이 깊은 ‘일자리와 소득’에 대한 만족도 점수가 평균 5.8점(10점 만점 기준)으로 나타났다. 이는 ‘문화와 여가’(5.6점)를 제외하고 8개 조사 영역 중 최하위다. 그만큼 재무적 만족 수준이 낮다는 의미다.

최근 미국의 한 연구는 재무적 웰빙을 유동성 비율, 투자비율, 부채비율 등 세 가지 재무비율로 측정했다. 유동성 비율은 유동성 자산을 월 소득으로 나눈 값이다. 예를 들어 예금 같은 유동성 자산이 1000만원이고 월 소득이 500만원이라면 유동성 비율은 2가 된다. 이는 유동성 자산으로 2개월간 생활할 수 있다는 의미다. 일반적으로 바람직한 유동성 비율은 3~6 수준이다.

투자비율은 투자자산을 총자산으로 나눈 값으로 보통 25%가 바람직하다고 여겨진다. 즉 자신의 총 자산이 4억원이라면 투자자산이 1억원은 돼야 한다는 뜻이다. 부채비율은 부채가 총자산에서 차지하는 비중으로 50% 미만이 합당한 것으로 통한다.

투자 결과가 기대했던 대로 좋게 나오면 다행이지만 그렇지 못할 경우엔 미래에 재무적 만족 수준은 급격히 낮아질 수 있다. 따라서 그런 기대를 현실로 만드는 노력이 중요하다.

그런데 우리의 현실은 어떤 상황인가. 대표적인 금융투자 방법인 펀드 투자를 예로 들어보자. 사람이 어떤 일을 잘 수행할 수 있는 역량을 갖췄는지를 따질 때 그 일에 대한 지식, 태도, 기능 등 세 가지를 기준으로 삼는다. 지식은 말 그대로 그 일을 수행하는 데 필요한 지식이고, 태도는 그 일에 어떤 태도로 임하는지를 가리키며, 기능은 그 일을 실제 수행하기 위한 기량을 말한다.

longrun@hankyung.com

-

1

ISA·IRP·TR ETF…연말 稅테크 삼총사 '눈에 띄네'

연말을 앞두고 세액공제 등 세제 혜택을 받을 수 있는 절세형 금융투자상품에 대한 투자자들 관심이 커지고 있다. 잘만 고르면 ‘13월의 월급’에다 투자 수익이라는 ‘두 마리 토끼&rsq...

-

2

"은퇴자금 잡아라"…운용사 격전지 된 타깃데이트펀드 시장

올해 연금상품 시장에서 떠오른 ‘샛별’로는 ‘타깃데이트펀드(TDF)’가 첫손에 꼽힌다. 국내 및 해외 주식형 펀드에서 돈이 뭉텅이로 빠져나가는 동안 TDF에는 올 들어 1조...

-

3

최근 국내외 증시의 불확실성이 커지고 있는 가운데 상장지수펀드(ETF)만을 선별해 담은 ‘EMP(ETF managed portfolio)’ 펀드가 리스크를 줄일 수 있는 투자 대안으로 부상하고 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)