'R의 공포' 시달린 세계 증시…내년 'R의 희망' 보인다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

브렉시트 불확실성 진정…유럽증시 회복 조짐

美 IT株 대선 전까지 상승 전망…한국도 수혜

中 성장률 6% 밑돌 우려…"추가상승 쉽지 않아"

이랬던 분위기가 연말이 되면서 바뀌었다. 1단계 미·중 무역협상 타결 등으로 내년엔 R이 상징하는 단어가 올해와는 달라질 것이란 관측이 나온다.

미국, 유럽 등 선진국을 중심으로 ‘회복(recovery)’, ‘리플레이션(reflation·점진적 물가상승)’과 같은 긍정적 의미가 부각될 것이란 기대가 커지고 있다. 한국 시장 반등을 점치는 전문가도 늘고 있다.

회복의 유럽

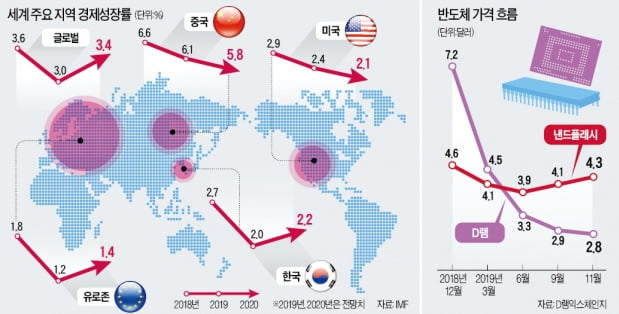

15일 국제통화기금(IMF)에 따르면 내년 글로벌 국내총생산(GDP) 증가율은 올해보다 0.39%포인트 늘어난 3.40%를 나타낼 전망이다. 가장 주목받는 지역은 미국, 유럽 등 선진 시장이다.

브렉시트(영국의 유럽연합 탈퇴) 우려 고조 등으로 유럽은 긴 침체를 겪었다. 유로존(유로화 사용 19개국) 제조업 구매관리자지수(PMI)는 2018년 12월 이후 지난달까지 13개월 연속 감소했다. 실질 GDP 증가율도 올 1월 1.7%에서 9월에는 1.4%까지 떨어졌다.

하지만 내년에는 브렉시트 불확실성 등이 진정되면서 경기 반등을 기대할 수 있을 것이란 전망이 힘을 얻고 있다. 독일, 프랑스, 영국 등 유럽 주요국은 재정지출을 확대할 계획이다. 동시다발적 법인세율 인하도 예고돼 있다.

최근 유럽 증시도 이를 반영하고 있다. 올해 초 10,000선까지 떨어졌던 독일 DAX30지수는 11월 들어 13,000선을 회복했다. 최광혁 이베스트투자증권 연구원은 “독일 집권당 지지율이 계속 하락하고 있어 재정지출 확대에 소극적이었던 독일의 정책 변화가 기대된다”고 설명했다.

IT가 이끌 한·미 증시

미국의 경기 및 증시는 내년에 대통령선거 전까지 상승세를 이어갈 것이란 관측이 많다. 그 주축은 정보기술(IT) 업종이 될 것이란 전망이다.

미국을 대표하는 FAANG(페이스북, 아마존, 애플, 넷플릭스, 구글)이 데이터센터를 증설하거나 5G(5세대) 이동통신 구축에 힘을 쏟으며 반도체 설비투자가 늘어날 것으로 예상되기 때문이다. 다만 미국 대선 이후에는 정치적 불확실성이 확대돼 내년 미국 증시는 ‘상고하저’ 흐름을 보일 것으로 예측됐다.

한국도 바닥을 찍고 반등할 것이란 전망이 힘을 얻고 있다. IMF가 예측한 올해 한국의 GDP 증가율은 작년에 비해 0.7%포인트 감소한 2.0%에 불과하다.

오현석 삼성증권 리서치센터장은 “반도체 회복이 수출과 GDP 증가율에 영향을 줘 내년 한국 경제 및 증시는 회복기에 접어들 것”이라며 “코스피지수도 2350~2400선까지 오를 가능성이 높다”고 설명했다.

중국 부진 이어지나

중국은 내년에 경기나 증시 측면에서 세계에서 가장 부진할 국가 중 하나로 꼽힌다. 경제협력개발기구(OECD)에 따르면 중국의 경기선행지수는 2017년 9월 정점(99.7)을 찍은 뒤 27개월 동안 하락세가 이어졌다.

내년 경제성장률도 6% 아래로 떨어질 것이란 전망이 나온다. 조익재 하이투자증권 연구원은 “중국 모든 경제 주체의 부채비율이 높아 중국 정부가 경기부양책을 단행하더라도 반짝 효과에 그칠 것”이라며 “상하이종합지수는 내년 상반기까지 10~15%만 오를 수 있고, 추가 상승은 쉽지 않다”고 분석했다.

한경제 기자 hankyung@hankyung.com

-

1

디플레 우려 커지면…"증시서 발 빼고, 달러 자산 늘려야"['D'공포 논쟁⑦-끝]

올해 9월 우리나라의 소비자물가 상승률이 1965년 통계를 작성한 이후 최초로 전년 동기 대비 '마이너스'를 기록했다. 근원물가 상승률은 올 들어 11월까지 0%대를 기록 중이다. 일본을 '잃어...

![디플레 우려 커지면…"증시서 발 빼고, 달러 자산 늘려야"['D'공포 논쟁⑦-끝]](https://img.hankyung.com/photo/201912/01.21122515.3.jpg)

-

2

"한국경제, 이미 디플레…4차산업에 대규모 투자해야"['D'공포 논쟁⑤]

올해 9월 우리나라의 소비자물가 상승률이 1965년 통계를 작성한 이후 최초로 전년 동기 대비 '마이너스'를 기록했다. 근원물가 상승률은 올 들어 11월까지 0%대를 기록 중이다. 일본을 '잃어...

!["한국경제, 이미 디플레…4차산업에 대규모 투자해야"['D'공포 논쟁⑤]](https://img.hankyung.com/photo/201912/03.20950209.3.jpg)

-

3

"소주성 후퇴해야 할 상황…그래야 디플레 막을 수 있다" ['D'공포 논쟁④]

올해 9월 우리나라의 소비자물가 상승률이 1965년 통계를 작성한 이후 최초로 전년 동기 대비 '마이너스'를 기록했다. 근원물가 상승률은 올 들어 11월까지 0%대를 기록 중이다. 일본을 '잃어...

!["소주성 후퇴해야 할 상황…그래야 디플레 막을 수 있다" ['D'공포 논쟁④]](https://img.hankyung.com/photo/201911/03.20930856.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)