고수익 노리다 '낭패'…분산투자 기본 지켜야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

과거에 상담했던 고객 중 아흔을 바라보고 있는 고령의 남성이 있었다. 자산은 부동산이 거의 유일했다. 고령이지만 신체의 움직임이 좀 느렸을 뿐, 판단력과 상황에 대한 분별력은 매우 뛰어났던 것으로 기억한다. 이 고객은 서울 요지에 작지 않은 임대용 부동산을 가지고 있었다. 이곳에서 나오는 임대료로 충분히 여유로운 생활을 하고 있었다. 소유하고 있는 건물은 평생을 아끼고 절약하며 이루어낸, 어쩌면 필생의 역작이라고 여기고 있는 듯했다.

하지만 이 고객에게도 커다란 고민이 있었다. 이미 출가한 3남매가 있었고, 본인 나이를 고려해 자녀들에게 증여를 생각하고 있던 차였다. 그러나 건물에 대한 애착이 너무나 커서 팔기를 망설였다. 하지만 무작정 팔지 않을 수 없는 상황이라는 것도 알고 있었다. 이대로 준비없이 상속했다가는 상속세를 낼 재원이 없는 자녀들이 급한 마음에 제값을 못 받고 매각하는 등 어려움에 빠질 수 있음을 알았기 때문이다. 머리로는 팔아야 한다고 생각하면서 영 마음이 내키지 않는 듯 보였다.

KB금융경영연구소의 ‘2019 한국부자보고서’에 수록된 한국 부자의 총자산 구성비를 보면 부동산 자산이 53.7%, 금융자산이 39.9% 등의 순으로 조사됐다. 과거를 거슬러 올라가 비슷한 보고서 내용을 확인해도 대략 부동산 자산이 50%대, 금융자산이 40%대로 나타난다.

위 사례를 통해 꼭 이야기하고 싶은 것은, 만약 고객이 일찍부터 전체 자산 중의 일부를 금융자산에 분산했다면 고민은 상당히 줄어들었을 것이라는 점이다. 향후 부동산 자산의 처분 시 납부해야 할 상속 및 증여세 재원을 미리 마련할 수 있었기 때문이다.

최근 파생결합펀드(DLF) 사태 역시 분산투자의 필요성을 절실하게 보여준다. 어떤 고객은 주택구입자금을 단기로 운용해보기 위해, 어떤 고객은 퇴직금을 불리기 위해 가입했다고 한다. 전 재산을 DLF에 투자한 사례도 있었다. 연 1%대의 정기예금 금리에 만족하지 못해 조금이라도 높은 수익을 찾으려 했던 투자자들의 심정이 이해되기는 한다. 그러나 투자의 기본인 분산투자 원칙을 지켰더라면 하는 아쉬움도 남는다.

하태원 국민은행 WM스타자문단 PB

ADVERTISEMENT

-

1

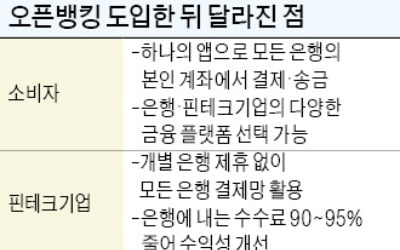

앱 하나로 모든 은행 거래…오픈뱅킹發 '고객확보 大戰'

은행들이 핀테크 기술에 영업 승부수를 걸기 시작했다. 핀테크 도입 초기에는 고객 서비스 품질을 높이는 차원에서 인식하던 것과 차원이 다르다. 특히 모바일 앱(응용프로그램)으로 소비자를 끌어오기 위한 노력이 치열하다....

-

2

경제적인 도움을 주고받거나 친목을 도모하기 위한 계(契)모임이 사라지고 있다. 손바닥 위에서 모바일 뱅킹으로 회비를 관리하거나 의견을 주고받을 수 있게 됐기 때문이다. 소위 ‘곗돈을 탔다’ &l...

-

3

핀테크(금융기술) 업체 뱅크샐러드가 커피 한 잔 값으로 1년간 뼈 질환을 보장하는 ‘무배당 오렌지 뼈펙트 상해보험 미니’를 출시했다.오렌지라이프와 협력해 상품을 개발했다. 데이터 분석을 통해 겨...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)