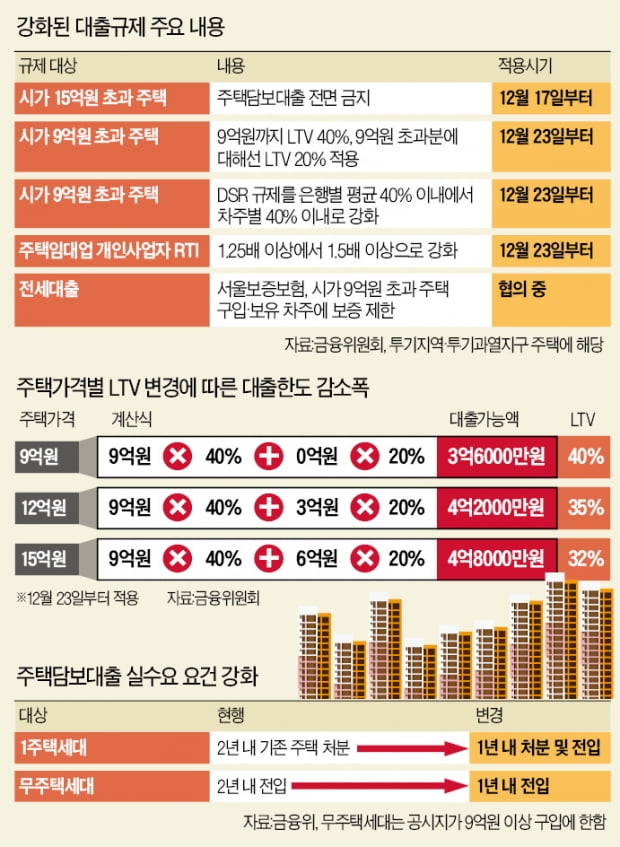

12·16 부동산 대책에 대한 시장 반응이다. 서울과 수도권, 주요 광역시 등의 투기지역·투기과열지구에서 대출로 집값을 감당하기 더욱 힘들어졌기 때문이다. 시가 15억원이 넘는 주택을 사려면 모든 자금을 개인이 알아서 마련해야 한다. 대출은 불가능하다.

시가 9억원 초과 15억원 미만의 집을 사려 해도 부담이 늘어나긴 마찬가지다. 주택담보대출 한도가 줄기 때문이다. 한도 축소로 생긴 공백은 신용대출 또는 마이너스통장으로 채워야 한다.

은성수 금융위원장(왼쪽)이 16일 정부서울청사에서 열린 ‘주택시장 안정화 방안 관련 금융권 간담회’를 주재하고 있다. 오른쪽은 윤석헌 금융감독원장. /연합뉴스 9억원 초과분, LTV 20%로 강화

정부는 대출 규제를 위해 주택 가격 구간을 3개로 나눴다. 기존에는 투기지역·투기과열지구에 일괄적으로 담보인정비율(LTV) 40%를 적용했다. 앞으로는 △9억원 이하 △9억원 초과 △15억원 초과로 대출 규제가 달라진다.

9억원 이하 주택은 종전과 동일한 대출규제(LTV 40%)를 받는다. 9억원짜리 주택을 구입할 때 은행 대출은 최대 3억6000만원까지 빌릴 수 있다.

9억원 초과~15억원 이하 주택은 계산식이 조금 더 복잡해졌다. 9억원까지는 LTV 40%를 적용한다. 초과분에 대해선 LTV 20%로 계산한다. 14억원 주택을 구입할 경우 9억원의 40%인 3억6000만원에 나머지 5억원의 20%인 1억원을 더해 4억6000만원을 은행에서 대출받을 수 있다. 기존엔 14억원의 40%인 5억6000만원을 빌릴 수 있었다. 대출 한도가 1억원 줄어든 것이다. 15억원 초과 주택은 아예 주택담보대출을 받지 못한다. 시가 15억원을 초과하는 초고가주택 규제는 17일부터, 나머지 대출규제는 23일부터 적용된다. 규제 적용시점은 주택 매매 계약일 기준이다. 집을 사기로 이미 계약한 경우엔 종전 기준대로 대출을 받을 수 있다.

신용대출 있을 땐 대출한도 더 줄어

신용대출과 마이너스통장이 있는 사람은 주택담보대출 한도가 더 줄어들 수 있다. 총체적상환능력비율(DSR) 적용 기준이 강화되기 때문이다. DSR이란 모든 가계대출 원리금상환액을 연간 소득으로 나눈 비율이다. 분자에 신용대출, 마이너스통장, 카드론, 자동차 할부대출 등이 모두 포함된다. 은행과 보험회사 등 금융회사들은 이 비율을 평균 40% 이하로 관리하도록 돼 있다. 개인은 DSR이 40%를 넘겨도 주택담보대출을 받을 수 있는 사례가 종종 있었다. 은행이 대출 총량의 평균만 40% 이하로 관리하면 됐기 때문이다.

앞으로는 개인별로 DSR 40%를 적용하기로 했다. 주택담보대출 가능액과 DSR에 따른 대출 가능액이 다르게 나오면 더 적게 나온 금액을 기준으로 대출이 나간다.

2주택자, 1년 내 처분해야

지금까지 은행들은 주택담보대출을 할 때 실수요 요건을 확인했다. 규제지역 안에서 1주택 세대는 새 집을 구입할 때 기존 주택을 2년 내 처분해야 했다. 무주택세대가 고가주택(공시가격 9억원 초과)을 살 때는 2년 내 전입 조건이 있었다.

이 기준들도 강화된다. 1주택 세대는 1년 내 기존 집을 처분해야 하고, 무주택세대가 고가주택을 매입하면 1년 내 전입해야 한다. 고가주택 기준은 공시가격 9억원에서 시가 9억원으로 바뀐다.

주택임대업 개인사업자대출에 적용되는 이자상환비율(RTI)은 ‘1.25배 이상’에서 ‘1.5배 이상’으로 올리기로 했다. RTI는 부동산 임대업자의 연간 임대소득을 연간 이자비용으로 나눈 비율이다.