"2020년 덱스터·톱텍 등 관심…고성장 중소형주 주목"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

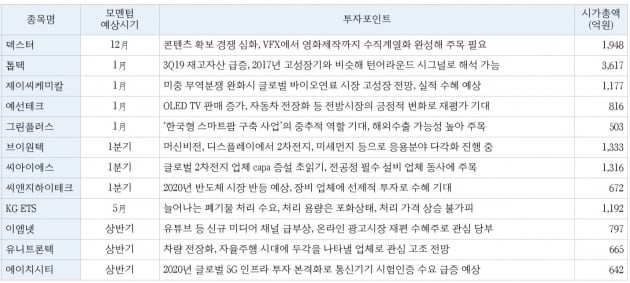

2020년 유망업종으로 2차전지, 폴더블폰, 대형 디스플레이, 환경, 자율주행, 인공지능, 증강현실, 모바일 광고, 스마트팜, 폐기물 처리 등을 꼽았다.

최성환 연구원은 "앞으로 도로 위의 차들 중에 파란색 번호판이 많이 보일 것이고, 주변에 폴더블폰 사용자가 더 자주 눈에 띌 것"이라고 했다.

유망업종에서 고성장 가능 기업으로는 덱스터, 톱텍, 제이씨케미칼, 예선테크, 그린플러스, 브이원텍, 씨아이에스, 씨앤지하이테크, KG ETS, 이엠넷, 유니트론텍, 에이치시티 등을 제시했다.

최 연구원은 "코스닥 시장에서 외국인과 기관 투자자의 자금 이탈이 심각하게 나타나고 있다"며 "올 들어 지난 12일까지 코스닥에서 외국인은 6000억원, 기관은 4조2000억원을 순매도했다"고 말했다.

이는 코스닥이 해외 시장에 비해 상대적으로 고평가받고 있기 때문이란 진단이다. 고평가로 인해 신규 자금 유입도 어려울 것으로 봤다.

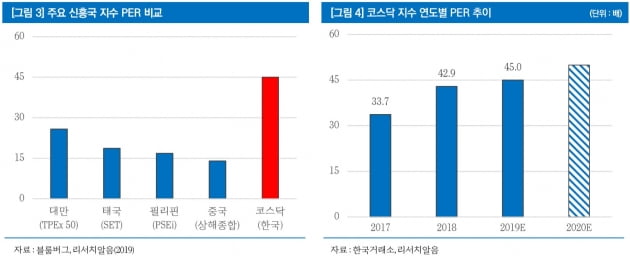

그는 "2018년과 2019년 코스닥지수가 각각 15.4%와 4.8% 하락했다면 주가수익비율(PER) 수준도 낮아졌어야 한다"며 "그러나 코스닥 시장의 12개월 선행 예상실적 기준 PER은 2017년 33.7배, 2018년 42.9배, 현재는 45.0배 수준으로 상승했다"고 말했다. 그만큼 돈 버는 회사가 적어졌다는 것이다.

PER은 주당순이익 대비 주가가 몇 배에 거래되고 있는지를 보여주는 지표다. 주가가 하락했는데도, PER이 높아졌다면 주당순이익이 줄었다는 의미다.

현재 주요 신흥국의 PER은 대만 25.8배, 태국 18.7배, 필리핀 16.8배, 베트남 15.9배, 중국 14.0배로 코스닥보다 낮다. 투자자 입장에서는 코스닥이 비싸게 인식되는 것이다.

한민수 한경닷컴 기자 hms@hankyung.com

ADVERTISEMENT

-

1

[종합]외국인도 기관도 '코스피 폭식' 이틀간 1조9000억 샀다

미국발(發) 훈풍에 코스피 지수가 폭죽을 터뜨렸다. 간밤 도널드 트럼프 미국 대통령이 중국과의 무역협상 1단계 합의안에 서명했다는 소식이 전해지면서 매수세가 몰린 덕분이다.외국인들은 지난주까지 5조원 가까운 순매도 ...

![[종합]외국인도 기관도 '코스피 폭식' 이틀간 1조9000억 샀다](https://img.hankyung.com/photo/201912/01.21208535.3.jpg)

-

2

[종합]"땡큐! 트럼프" 코스피 단번에 2160선 '도약'…삼성전자 '신고가'

코스피지수가 미중 1단계 무역합의 타결 가능성에 뛰어오르고 있다. 블룸버그통신은 개장 전 도널드 트럼프 미국 대통령이 미중 무역협상의 1단계 합의안에 서명했다고 보도했다. 13일 오전 9시32분 현재 코스피...

![[종합]"땡큐! 트럼프" 코스피 단번에 2160선 '도약'…삼성전자 '신고가'](https://img.hankyung.com/photo/201912/99.20767135.3.jpg)

-

3

코스피, 2130선 회복…美 금리동결·中 추가관세 연기 기대감 '호재'

코스피가 5거래일 연속 상승 마감하며 2130선에 올라섰다. 미국의 금리 동결 장기화와 중국에 대한 추가관세 연기 기대감이 국내 증시에 호재로 작용한 것으로 풀이된다.12일 코스피는 전 거래일보다 31.73포인트(1...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)